"מה שאנחנו חווים בימים אלה הוא כמו 'תור לרופא' אצל הגופים המוסדיים. פגישות 'בק טו בק', שכל אחת מהן נמשכת שעה עד שעה וחצי, ואז אתה יוצא ונכנס חתם אחר, המוסדיים פשוט קורסים", כך מספר חתם מוביל על התכונה בשוק ההנפקות. "רצות היום במקביל 10 הנפקות ראשוניות (IPO), כשחברות נוספות 'מתחממות על הקווים' לקראת תחילת הרוד- שואו (מצגת בפני המשקיעים המוסדיים, נ"א). ועוד לא דיברנו על הנפקות האג"ח".

שוק ההון התל אביבי, שחווה בשנתיים האחרונות גאות חסרת תקדים, נערך למה שעשוי להפוך בשבועות הקרובים לגל ההנפקות הגדול ביותר מאז שנת 2021. עשרות תשקיפים שהגישו חברות פרטיות לרשות ני"ע, על בסיס הדוחות הכספיים לשנת 2025, צפויים להיות מתורגמים להעברת מיליארדי שקלים לקופתן מידי הגופים המוסדיים, מנהלי חסכונות הציבור בישראל.

● ההנפקה הגדולה של השנה: מניית השבבים שזינקה ב־100% בתוך דקות

● אחרי ששברו שיאים, המניות האלה נחתכו בעשרות אחוזים. בדקנו למה

החברות הגדולות שמבקשות להצטרף לבורסה בגל ההנפקות הנוכחי מגיעות ממגוון תחומים, החל בנדל"ן (תדהר, בסט, אביסרור), דרך תעשייה (טמבור), פארמה (רפא) ואנרגיה (רפק אנרג'י) ועד לתוספי מזון (גלעם). "אנחנו רואים שיש רעב בשוק לאקוויטי (מניות), והוא התחזק בשבועות האחרונים, בשל הסטות כספים מחו"ל למסלולים המנייתיים בארץ", אמר לגלובס לאחרונה נדב רבן, מנכ"ל חברת רוסאריו חיתום.

גל ההנפקות הוא שעת כושר לחברות החיתום, שצפויות לגזור עמלות שמנות מאותן הנפקות. חתם מוביל בשוק מציין כי "אנחנו לקראת גל הנפקות חריג, אחד הגדולים שהיו כאן, עם מספר תשקיפים של חברות ענק שמוגשים בבת אחת". הבהילות אינה מקרית, כפי שמסבירים החתמים: "בחודש מאי יש עומס של הנפקות ראשוניות, כי קל יותר לחברות פרטיות להנפיק על בסיס הדוחות השנתיים - ואת זה חייבים לעשות עד סוף החודש. חברות שיפספסו יצטרכו להכין תשקיף חדש עם נתונים של הרבעון הראשון, כולל שנים אחורה, ולא תמיד יש להן".

ענף החיתום מתפקד כגשר הפיננסי של שוק ההון - מתווך שדואג להפגיש בין חברות שצמאות למזומנים לבין מנהלי ההשקעות המוסדיים, שמנהלים את החסכונות והפנסיות של הציבור בהיקף של יותר מ־4 טריליון שקל, ומחפשים היכן להשקיע את הררי הכספים הללו שהולכים וגדלים.

עוד לפני ההנפקה, החתמים מסייעים לחברות המנפיקות בהכנת התשקיף, מסמך בן מאות עמודים שנועד להציג למשקיעים כל מידע עסקי ופיננסי על החברה, בוחנים את נתוניה הכלכליים, החשבונאיים והפיננסיים, מבצעים תמחור של ההנפקה ומשווקים אותה למוסדיים. את התשקיף מגישים החתמים לרשות ניירות ערך. שם, במשרדי הרשות בירושלים, גם מתנהלת פגישה עם אנשי הרשות שמבקשים להיכנס לקרביה של החברה. אחר כך מתנהל פינג־פונג עד שהתשקיף נחשב "בשל" ועומד בדרישות הרגולציה. אחר כך מגיע הרוד-שואו למוסדיים, ומשם לבורסה.

ההכנסות קפצו בשנה

שוק החיתום של ת"א נחשב ליצרי, כשכולם מכירים את כולם ומתחרים ביניהם על הובלת ההנפקות וגזירת העמלות שנלוות להן (ושבהן מתחלקים גם עורכי דין, רואי חשבון ויועצים פיננסיים). מדובר בשוק הנשלט על ידי מספר קטן של גופים, אותם מוביל בדרך כלל מנכ"ל ותיק ודומיננטי, כשעל פי הערכות מועסקים בענף כולו כמה עשרות של עובדים.

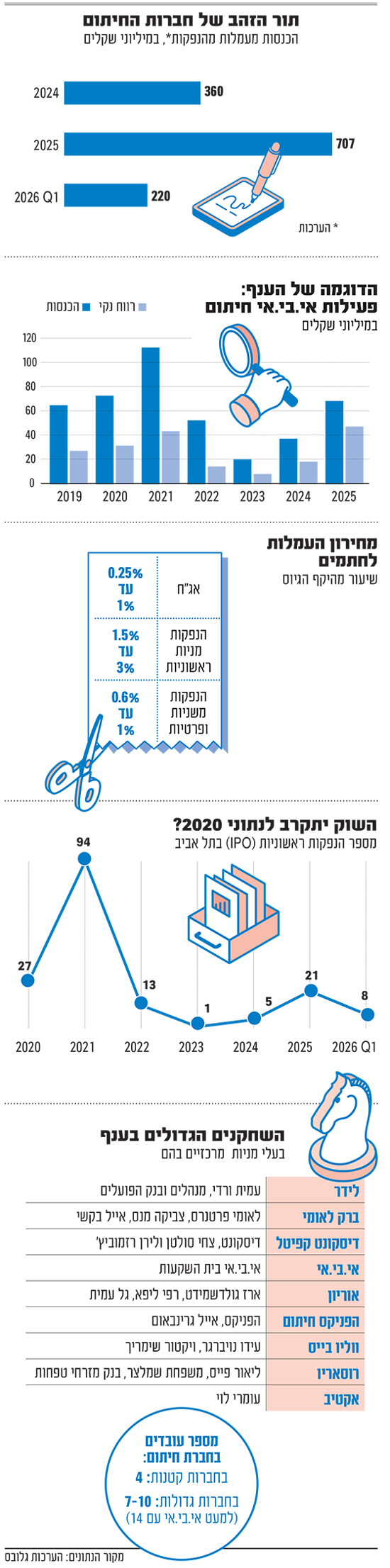

המודל העסקי הרזה של חברות החיתום מאפשר להן להרוויח היטב "בכל מזג אוויר", כלומר בשנים שבהן שוק הנפקות ה־IPO פורח, אבל גם בשנות בצורת שבהן הם מתבססים על שוק גיוסי האג"ח הפורה של חברות בת"א, או על הנפקות המשך של חברות נסחרות. בעבר הלא רחוק הוערכו ההכנסות השנתיות בתחום החיתום (עמלות) סביב ה-300 מיליון שקל בשנה, ואף פחות מכך. כיום, מעריכים גורמים בשוק, הממוצע הזה יותר מהוכפל.

אבל הממוצע לא מספר את כל הסיפור, וישנם פערים משמעותיים בין שנים טובות וחלשות. כך, בשנים 2022-2024 שבהן ליקקו המשקיעים את פצעי גל הנפקות הטכנולוגיה של ימי הקורונה, שהביא לשוק עשרות חברות חלום בוסריות שהסבו ברובן אכזבה למשקיעים, כמעט לא הגיעו הנפקות ראשוניות לבורסה בת"א. שנת 2024 הניבה לענף הכנסות מצרפיות המוערכות בקרוב ל-400 מיליון שקל, ואולם בשנת 2025, שבה זינק מספר הנפקות ה־IPO בת"א ל־21 ושוק גיוסי האג"ח שיגשג אף הוא, הכנסותיהן של חברות החיתום כמעט הוכפלו על פי ההערכות, ליותר מ-700 מיליון שקל.

ברבעון הראשון של 2026, הקצב אף גדל: בתוך שלושה חודשים בלבד גרפו חברות החיתום לכיסיהן עמלות המוערכות במעל 200 מיליון שקל, כשבקצב הנוכחי ייתכן שהן יגיעו השנה למיליארד שקל ויותר. "זה 'כסף על הרצפה', וכולם רוצים לאסוף אותו", הסביר לאחרונה גורם בשוק החיתום לגלובס את העניין המחודש שמרכז הענף בשנה האחרונה, המתבטא גם בהקמתן של מספר חברות חיתום חדשות.

התעריפים נחשפים: עד לעשרות מיליוני שקלים בהנפקות הגדולות

אחד המאפיינים של פעילות החיתום הוא שכמעט כל הגידול בהכנסות החברות בענף, יורד ישירות לשורת הרווח. חברות החיתום הן "רזות" מאוד, כאשר בגופים קטנים יועסקו לרוב כארבעה עובדים בלבד, ובגדולות יותר מספרם בין שבעה לעשרה. אי.בי.אי חיתום נחשבת חריגה עם 14 עובדים. היא גם החברה הציבורית היחידה שחושפת את תוצאותיה לציבור.

מדוחות אי.בי.אי חיתום עולה כי הכנסותיה גדלו בשנתיים האחרונות ביותר מ-80% מדי שנה, והסתכמו אשתקד ב־67 מיליון שקל. בשורת הרווח הזינוק גבוה אף יותר - 120% בשנת 2024 לרווח של 18.3 מיליון שקל, ו־155% בשנת 2025 לרווח של 46.6 מיליון שקל.

מבנה העמלות של החתמים נגזר באחוזים מהיקף ההנפקה, כאשר הסכום יכול לנוע בין מיליוני שקלים בודדים ועד יותר מ־10 מיליון שקל בהנפקות הגדולות. בהנפקות אג"ח העמלות נעות לרוב בין 0.25% ל־1%, כאשר חברות ענק יציבות שכולם רוצים את הסחורה שלהן, כמו קבוצת הנדל"ן עזריאלי, ישלמו אף פחות. חברות חלשות יותר, או כאלה שמנפיקות אג"ח ללא דירוג, ישלמו כ־1% לחתמים.

העמלה: ה"הכסף הקטן"

בקצה העליון של טווח העמלות נמצאות ההנפקות הראשוניות (IPO), שבהן מדובר במהלך מורכב וממושך הרבה יותר שדורש מלאכת שיווק מאסיבית. עמלות החתמים בהנפקות אלו מגיעות ל-1.5% עד 3% מהיקף הגיוס, כשבחברות שקשה יותר לשווק אותן למוסדיים, נרשמו גם מקרים של עמלות בגובה 4.5% מסכום הגיוס. בתווך נמצאות הנפקות משניות ופרטיות בהן הטווח נע בין 0.6% ל-1%. העמלות שגובים החתמים מתחלקות בין עמלת ניהול המשולמת לחתם המוביל, עמלת חיתום לאלו שלוקחים על עצמם את הסיכון לקנות סחורה שלא תימכר, עמלת הפצה ולעיתים גם עמלת הצלחה.

למרות שהעמלה שגובים החתמים גבוהה הרבה יותר ב-IPO, מדובר ב'כסף הקטן' יחסית בענף. מניות חדשות בבורסה תמיד מושכות את מירב תשומת הלב התקשורתית, אך הצצה לנתונים מגלה אמת אחרת: הכסף הגדול והיציב של החתמים מגיע משוק החוב.

מתוך כלל הכנסות ענף החיתום, כ־80% מקורן בהנפקות של איגרות חוב קונצרניות. כך בשנת 2024, מתוך כ־360 מיליון שקל עמלות חיתום (לפי ההערכות) כ־290 מיליון הגיעו מהנפקות אג"ח. בשנת 2025 המצוינת, אותן הנפקות הכניסו לחתמים עמלות של כ־480 מיליון שקל מתוך 707 מיליון שקל בסה"כ. ברבעון הראשון של 2026 מדובר על כ-165 מיליון שקל מתוך כ-220 מיליון בסה"כ. הסיבה: הגיוסים בשוק החוב גדולים הרבה יותר. "שוק האג"ח גייס 160 מיליארד שקל אשתקד, אחרי כמעט 100 מיליארד ב־2024 - יש תמיד עבודה בתחום הזה", מבהיר גורם בענף.

נתנאל אריאל

שוק של גופים גדולים

בסופו של דבר שוק החיתום הוא נגזרת של שוק ההון עצמו. כשיש שנים טובות וחזקות בבורסה, כמו בשנתיים וחצי האחרונות שבהן מדדי ת"א סיפקו תשואה של עשור (140% בת"א 125), גם שוק ההנפקות משגשג, אך הפעילות בו עלולה להיעצר במהירות כשמצב הרוח בשוק יורד. לכן, את שעת הכושר הנוכחית אף חתם לא מתכוון להפסיד, זה זמן "הבהלה לזהב". מטבע הדברים החתמים אינם יושבים במשרד וממתינים לטלפון, אלא גם יוזמים פניות לחברות ומנסים "לצוד" אותן בשטח. השבוע למשל נכחו חלק מהם בכנס הנדל"ן באילת, וחיפשו חברות שיכולות להתאים לגיוס חוב או הון.

בשוק החיתום המקומי פועלים כ־15 גופים, שחלק מהם קטנים או בתחילת דרכם. החברות המובילות הן לידר שוקי הון (שמובילים רנן כהן־אורגד ופלג פאר), אי.בי.אי חיתום (בניהולם של עפר גריבאום, שי נבו וירון מוזס), ברק לאומי (שמוביל צביקה מנס, ושנוצרה ממיזוג בין חברות החיתום של ברק קפיטל ולאומי פרטנרס), אוריון (בהובלת ארז גולדשמידט) ודיסקונט קפיטל חיתום (לירן רזמוביץ').

גופים בולטים נוספים הם הפניקס חיתום (אייל גרינבאום, אחיו התאום של עופר), ווליו בייס חיתום (מורן נחשוני ואמיר נחום), רוסאריו (נדב רבן) ואקטיב (עומרי לוי). לצידן פועלות חברות חיתום קטנות יותר של חברות הביטוח מגדל ומנורה, אינפין של יהונתן כהן, אקסטרה מייל של איש העסקים מוטי בן משה ואקסימוס קפיטל, שאותה הקימו יוצאי חברת החיתום של לאומי פרטנרס, וכן איפקס חיתום בניהולו של אהרון סמרה.

השגשוג בענף מוביל כאמור לכניסת שחקנים חדשים לתחום, כמו קרן הגידור ספרה, בנק ההשקעות מור־לנגרמן (עם בנק ירושלים), סיגמא־קלאריטי ומוסדיים שנמנעו ממנו עד היום, דוגמת הראל ואלטשולר שחם שנמצאים ככל הידוע במגעים להשקיע בלידר.

"גופי החיתום הקטנים לא באמת מובילים עסקאות אלא לרוב מצטרפים ומקבלים נתח קטן", מסביר חתם גדול. אחר מוסיף כי "אם פעם בכל הנפקה לקחו חלק 5-7 חתמים, היום זה 1-2, כי החברות מבינות שלספינה יש קפטן אחד. מדובר במערכות יחסים של שנים עם בעלי חברות וסמנכ"לי כספים. כיום, בזכות הזום והטכנולוגיה, אנחנו הרבה יותר יעילים ויודעים לנהל כמה הנפקות ענק במקביל, וכמובן שאנו זמינים גם מהבית".

בעבר נכתב רבות על המאבקים בין החתמים בכל הקשור להובלת הנפקות: "כל אחד מנסה להגדיל את כמות החברות שהוא מלווה, ולקחת מהמתחרים", מאשר אחד החתמים. "זה עדיין קורה אבל פחות מבעבר. השוק התמקצע".

"זה פסיכולוגיה נטו"

חלון ההזדמנויות שנפתח להנפקה בתקופה הנוכחית מייצר לחץ על החתמים, כאשר מצד אחד בעלי החברות רוצים למקסם את השווי שיקבלו, בעוד שהמוסדיים מנסים להפחית בו - כשלעיתים מדובר על פער של עשרות אחוזים. בין הרצונות האלה נמצא החתם שצריך לבנות את "ספר ההזמנות" של רוכשי הני"ע בהנפקה (הנפקה לא אחידה, שבה בונה החתם את ספר ההזמנות ומחליט כמה להקצות לכל מזמין).

"כל התחום הוא פסיכולוגיה נטו, לפעמים אני שואל את עצמי למה עשיתי תארים בתחום הפיננסים", צוחק חתם ותיק אחר. "הכול נטו אגו. אתה מגיע ללקוח חדש, פוגש אנשים עשירים ומצליחים, שכשנסגרת הדלת הם פתאום מתנהגים כמו ילדים בני שלוש. כל מה שמעניין אותם הוא מי מחמיא להם יותר ואומר שהם שווים יותר כסף". התחרות הזו מובילה לשיטות אגרסיביות: "כשחתם מתחרה מגלה שאנחנו נמצאים בהנפקה מסוימת, הוא מיד מתקשר ללחוץ על החברה להצטרף או להחליף את החתם הקיים", מספר אחד מהם.

פן אחר של שוק החיתום הוא התגמולים הגבוהים שמקבלים מנהלי החברות, שאף הובילו בעבר ל"גירושים" באחד הגופים המובילים בשוק - אי.בי.אי חיתום. לפני כשנתיים מכר בנק הפועלים את מניותיו בחברה (שנקראה בעבר פועלים־אי.בי.אי) לאחר סכסוך ממושך שנבע מהתנגדותו לתגמולי העתק של שלושת מנהליה הבכירים (כ-15 מיליון שקל בשנה בממוצע).

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.