טל זהר עבדה הוא מנכ"ל FXCM ישראל, בית מסחר לסחורות מט"ח ומדדי מניות שנסחר בבורסה של ניו יורק

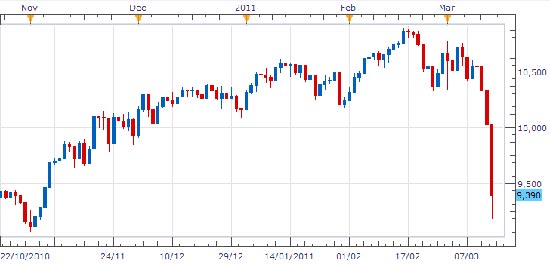

חלפו כבר שלושה ימי מסחר מאז רעידת האדמה ביפן, והין היפני יציב כאילו הוא מייצג מדינה אחרת. כדי לסביר את שתיקתו של הין אתחיל בהצגה של נכס אחר דווקא - מדד הניקיי 225 - המייצג את שוק ההון היפני ומקביל למדד ת"א 100.

טל זהר ניקיי 225

מדהים לראות איך בתוך יומיים וחצי, מחק המדד עלייה איטית שהשיג במשך שנתיים תמימות! צניחה שטרם רואים את סיומה, וניתן להסבירה בקלות על ידי חוסר הוודאות השורר ביפן בכלל, בכלכלה היפנית, ובמיוחד במשק האנרגיה היפני.

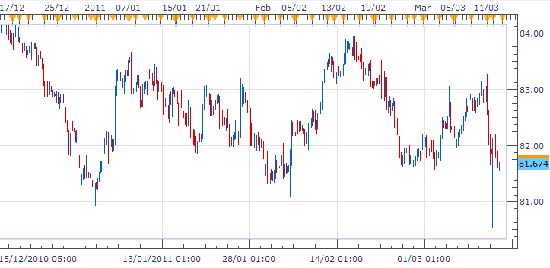

לעומתו המדד המוביל במדינה, המטבע, הין היפני שומר על יציבות יחסית. אמנם התנודתיות התוך יומית עלתה, אבל מגמת הדישדוש קיימת לא השתנתה. מייד אנסה להסביר מדוע, אך לפני כן, בואו נתרשם מהנתונים היבשים.

לפנינו גרף של הדולר האמריקאי בהשמוואה לין היפני בשבוע זה.

טל זהר ין יפני שעה

הין דווקא מתחזק בימים אלה, למרות שלכאורה היה צפוי שייחלש. אבל גם ההתחזקות מינורית, ומסתכמת בתנועה של פחות משני אחוז מאז רעידת האדמה.

אגב, מי שטוען שלא ניתן לסחור בין היפני מסיבות טכניות, כיוון שחלק מהמוסדות הפיננסים לא פעילים, יגלה במהרה שגם בימים כתיקונם, רוב המסחר בין היפני מתבצע מחוץ לגבולות יפן.

מבט מהיר על הגרף של הצמד מאז תחילת השנה מראה שהין נסחר זה תקופה ארוכה בתוך אותו טווח צר שבין 84 ל-81 ין לדולר, וגם כעת, נותר בתוך המגמה.

טל זהר ין ארבע שעות

ניתן גם לראות שבאותה תקופה היו תנועות חזקות יותר בצמד, ללא רעידות אדמה.

כדי להתרשם מיכולת הצמד לבצע מהלכים מרשימים לא צריך לחפש הרבה, די להביט בגרף השנה החולפת:

טל זהר ין יומי

אחרי שסקרנו את המצב, בואו ננסה להבין מה קורה, ויותר חשוב, מה התרחיש הסביר להמשך:

ניתן לתת המון סיבות ליציבות הין היפני. הבנק המרכזי מתערב כדי למנוע מהשוק להגיב להיסטרייה ציבורית שעלולה להתפתח לאיבוד אמון במטבע היפני. הבנק המרכזי והממשלה מחזירים יתרות המנוהלות בחו"ל הביתה, על מנת לממן את ההוצאות הצפוייות. בעקבות החזרת ההון ליפן, מומר מטבע זר בהקפים גדולים לין יפני ובכך נוצר ביקוש ששומר על הין.

לכן, היציבות נשמרת בטווח הקצר.

אבל הטווח הארוך נראה אחרת:

-

החוב הלאומי של יפן חריג כבר היום, ולכן היקף החוב שהיא עוד יכולה ללוות מבלי לסכן את היציבות מוגבל. גם אם העולם יעניק לה אשראי בלתי מוגבל, מצב לא סביר, עדיין יש גבול לכמה חוב היא תוכל לצבור. הנפקות נוספות יעלו את הסיכון המגולם בכלכלה ויחייבו קרנות השקעה לצאת מהמדינה.

-

ליפן אין עוד יתרות תקציביות. לאור המצב הקשה שסורר במדינה עוד לפני אסון הטבע שפקד אותה, כילתה הממשלה את היתרות על תוכניות להמרצת הכלכלה.

-

הריבית ביפן היא בשיעור אפס. לכן קשה לראות הון זר קונה אג"ח יפני בהקפים גדולים, הון שנדרש למדינה על מנת לשקם את ההרס הרב.

מכאן ניתן להבין שהמדינה תדרש להרחבה מוניטרית ופיסקלית שתמומן על ידי הדפסת כסף בחודשים הקרובים. דבר שיגרום לין היפני להחלש.

בנוסף, אנו יודעים מהעבר, שהון המושקע בעסקים או ברכוש, לא יוצא כל כך מהר. החלטות של תאגידים לא מתקבלות ביום אחד. את ההחלטות שהתקבלו צריך למשש בתהליכים ארוכים. לכן נראה זרם הון שיוצא מיפן ומוכר ינים בתקופה הקרובה כתוצאה מיציאת עסקים מיפן, עסקים שפרמיית הסיכון של חוסר הוודאות ביפן לא מתאים לפרופיל ההשקעה שלהם.

המשך אי וודאות בנושא שוק האנרגיה בכלל, ובנושא יציבות הכורים בפרט צפוי להאיץ את התהליך.

כעת נחזור ונביט בגרף הדולר/ ין מתחילת השנה, ונראה שההתנגדות הבאה של הצמד עומדת סביב 84 ין לדולר. זה לדעתי היעד הראשון של הצמד לשבועות הקרובים. ברמה זו יהיו המון מוכרים על בסיס טכני, ורובוטים שונים שמאתרים את הנקודה כקריטית.

פריצת רמת 84 ין לדולר כלפי מעלה, עשוייה לפתוח מגמה חדשה של עליות בצמד, ולא ברור היכן יהיה המכשול החדש שיציבו המוכרים. פריצה זו תחייב ניתוח מחודש של הצמד, על פי הנתונים שנאסוף במהלך התקופה הקרובה.

-

-

אין לראות בנכתב הצעה או ייעוץ למסחר במט"ח לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.