מעבר לים המילים והפרשנויות הדנים בסוגיית הנדל"ן בישראל ובחו"ל, כדאי לבדוק מה חושב הברומטר הרגיש ביותר למצב העסקי של כל חברה וענף - שוק ההון. מה השיגו החברות המייצגות כל תת-ענף נדל"ני בתוצאות הכספיות, כיצד התנהגו מחיריהן בבורסה וכיצד מתמחרים אותן המשקיעים, כשידוע שמבט השוק תמיד צופה קדימה לעתיד.

חוששים מהמגורים

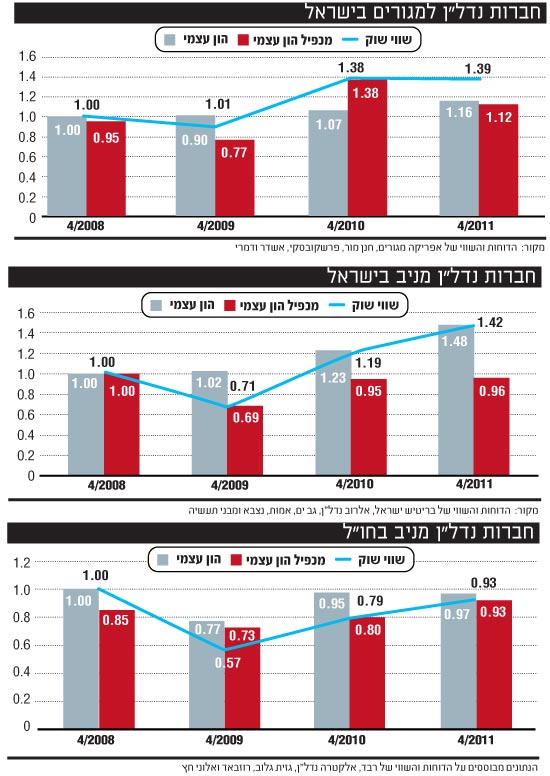

נתחיל מהכוכבות הבלתי מעורערות של השנים האחרונות, חברות הנדל"ן למגורים בישראל.

על פי הדו"חות והשווי של 5 חברות מייצגות: אפריקה מגורים, חנן מור, פרשקובסקי, אשדר וי.ח דמרי עולה תמונה מעניינת: בשנה האחרונה, שווי השוק, בממוצע, של החברות היזמיות לא השתנה. נתון זה מעניין במיוחד כאשר משווים אותו להון העצמי החשבונאי בתקופה זו, שעלה בכ-10%, דבר שכאמור שלא השתקף בתשואת המניות.

הנתון השלישי של המכפיל, הוא המרתק ביותר - הוא רשם ירידה של כ-20% בתקופה הנבדקת. כלומר, אפקטיבית, מכפיל ההון ירד בכ-30% לעומת התקופה הקודמת. המסקנה הברורה העולה היא ששוק ההון מייחס כיום מידה רבה יותר של חוסר ודאות לגבי הרווחים העתידיים של החברות בתחום המגורים בישראל בהשוואה לתקופות קודמות ואינו מוכן לתת להן פרמיה בשווי, כפי שנתן עד לפני כשנה.

יותר מכך. שוק ההון שינה את הסנטימנט שלו כלפי החברות המקומיות, כפי שבא לידי ביטוי בהרעה של התמחור היחסי שלהן (הירידה במכפילי ההון). לדעתנו, בהקשר הזה שוק ההון צודק במידה רבה. שוק המגורים בישראל נמצא תחת לחץ רגולטורי וממשלתי הולך ומתגבר וברור כבר שחלק מהצעדים הצליחו למתן בסגמנטים (למשל דירות יוקרה, קבוצות רכישה) ובאזורים מסוימים את עליות המחירים.

כמו כן, תהליך עליית הריבית שקיבל תאוצה בחודשים האחרונים יטיל משקולת נוספת על צד הביקוש, ואף עלול להביא לניצנים ראשונים של קושי על נוטלי המשכנתאות בהחזרים.

אנו מכירים היטב את האמירות בדבר איתנות הנדל"ן הישראלי, ואת חוסר הדמיון שלו לשווקים המנופחים בארה"ב ובחלק ממדינות אירופה טרום המשבר. אולם חשוב לזכור, כי הכל נכון כל עוד המצב הכלכלי שפיר.

המשבר הכלכלי האחרון חלף על פני ישראל כמעט ללא מרגש, אולם ברור כי קיימת מחזוריות בכלכלה וגם תקופות פחות טובות יגיעו. השאלה רק מתי. משבר כלכלי בישראל, גם אם מתון, ישפיע באופן ודאי על נוטלי המשכנתאות, דבר שיתבטא בפגיעה ניכרת בשוק הנדל"ן, עם השפעה רוחבית כמעט על כל תחום במשק - בנקים, יזמים, לווים, עסקים קשורים ועוד. לאור כל זאת, אין ספק כי השנים הבאות יהיו מאתגרות הרבה יותר מבחינת החברות היזמיות שהציגו תוצאות פנומנאליות בשלוש השנים האחרונות.

ביטחון במניב

נעבור לחברות הנדל"ן המניב הפועלות בישראל. הנתונים מבוססים על 6 חברות מייצגות: בריטיש ישראל, אלרוב נדל"ן, גב ים, אמות, נצבא ומבני תעשיה.

התמונה העולה מהנתונים שונה מאשר בחברות היזמיות: שווי השוק הממוצע של החברות גדל בשנה האחרונה בכ-20%. ההון העצמי החשבונאי צמח באותה תקופה גם בשיעור דומה - כלומר תשואת המניות הייתה בקורלציה כמעט מלאה לרווחים שהחברות השיגו בתקופה הנבחנת. נתון התמחור גם כאן מספק את הקשר בין העבר, ההווה והעתיד כפי שרואה אותו שוק ההון. מכפיל ההון העצמי הממוצע כמעט לא השתנה בשנה האחרונה.

המסקנה העולה מתוך נתונים אלו היא ששוק ההון עדיין תופס את הנדל"ן המניב בישראל כיציב, עם רמת ודאות גבוהה יחסית. על כן, לא השתנה התמחור היחסי של החברות בתחום, גם לאחר הרווחיות הגבוהה שהציגו בשנה האחרונה.

באופן כללי אנו סבורים כי התמחור המיוחס לחברות אלו הינו הוגן לאור החוסן היחסי של הנדל"ן המניב בישראל והמצב הכלכלי היציב. מנגד יש לציין, כי חלק לא מבוטל מהתוספת של ההון העצמי בחלק מהחברות נבע לא רק בגידול בפרמטרים ריאליים, כגון תפוסות או פדיון שכ"ד, אלא גם משערוכים של שווי הנדל"ן, בין היתר עקב ירידה בשיעורי ההיוון ששימשו להערכה. ירידה זו הייתה צפויה לקראת תום השנה הקודמת, לנוכח הריבית הנמוכה ששררה במשק ולא באה עד אז לידי ביטוי מלא בשיעורי ההיוון (מרווחי הסיכון שגולמו בשיעורי ההיוון היו ברמה היסטורית גבוהה).

להערכתנו, מרכיב השערוכים קרוב למיצוי, ולכן העובדה כי התמחור היחסי של החברות נותר זהה בשנה האחרונה גוזר מסקנה שמרבית עליית הערך שצופה שוק ההון בתקופות הבאות צריך להגיע משיפורים ריאליים בנכסים עצמם ו/או תוספת שטחי השכרה חדשים. שיפורים כאלו אינם מובנים מאליהם, בעיקר בתחום הנדל"ן המסחרי, שם גובה השכירות בחלק גדול מהנכסים כבר "מתוח" מאוד. גם בתחום המשרדים נראה כי השכירות עולה במתינות יחסית ולא מגיעה למחירי השיא טרום המשבר.

קיימות גם אינדיקציות לא מעטות על קשיים באכלוס שטחי משרדים חדשים שהתווספו לאחרונה לשוק. על כן, למרות המצב החיובי בסה"כ של הנדל"ן המניב בישראל ותמחורו ההוגן לאור הפרמטרים הכלכליים שלו נכון להיום, הרי שלדעתנו תחום זה הגיע כבר לרף עליון של תמחור הוגן בשוק ההון והציפיות לתקופות הבאות צריך להיות לתשואות מתונות, זאת בהנחה שלא תהיה הרעה פתאומית במצב הכלכלי, שתשפיע כמובן גם על תמחור החברות בתחום.

מתאהבים בחו"ל

נעבור לחברות הפועלות בתחום הנדל"ן המניב בחו"ל, הסגמנט שנפגע הכי קשה במשבר הכלכלי העולמי, ברמה הריאלית - ירידה בתפוסות ושכ"ד בנכסים, קושי של החברות בהחזרי חובותיהן ומיחזורם וכו', וכנגזרת מכך גם במחירי המניות של החברות הפועלות בו.

הנתונים מבוססים על 5 נציגות: רבד, אלקטרה נדל"ן, גזית גלוב, רוזבאד ואלוני חץ.

הטבלה מספרת את הסיפור המעניין הבא: בשנה האחרונה שווי החברות צמח בממוצע בקרוב ל-20%. אולם אם התמונה שעלתה משני הסגמנטים הקודמים היא של שינוי לרעה בסנטימנט של שוק ההון כלפי החברות בתחום המגורים ויציבות בסנטימנט כלפי החברות בתחום הנדל"ן המניב בישראל, הרי שבתחום הנדל"ן המניב בחו"ל, השוק מציג שיפור מובהק בסנטימנט שלו כלפיו.

דבר זה בא לידי ביטוי בצורה ברורה בעובדה שההון העצמי של החברות שנבחנו לא השתנה בשנה האחרונה אך תמחורן הממוצע, קרי מכפיל ההון, צמח בכ-17%. למעשה, תמחורן עבר אפילו את תמחורן באפריל 2008, טרם פרוץ המשבר הכלכלי.

מגמה זו נתמכת על ידי השיפור שחל ברבות מכלכלות העולם בשנה האחרונה (שהשפיע לחיוב על הפרמטרים התפעוליים של נכסי החברות), התייצבות המערכת הבנקאית העולמית וכפועל יוצא היכולת לממן עסקאות חדשות או למחזר חובות. ארה"ב, למשל, הפכה לאחד מיעדי ההשקעה התוססים בתחום הנדל"ן לסוגיו וחלק ממדינות אירופה המערבית חזרו כמעט לגמרי למהלך העסקים הרגיל.

עם זאת, חשוב לזכור כי התמונה רחוקה מלהיות לגמרי ורודה. עדיין קיימים סימני שאלה לא מעטים על הקיימות של ההתאוששות הכלכלית העולמית. חלק ממדינות האיחוד האירופאי עדיין תחת סכנה של צורך בהסדרי חוב (שלא לומר פשיטת רגל) וארה"ב מתאוששת, אך לא יצאה מכלל סכנה. כל אלה מביאים אותנו למסקנה שהאפסייד הגלום במניות הנדל"ן הפועלות בחו"ל עדיין קיים, אך במידה פחותה לעומת אשתקד.

חלק ניכר מהשיפור במצב הכלכלי כבר בא לידי ביטוי במחירי החברות בתחום, בעיקר אלו הפועלות במערב אירופה. ההמלצות הישנות שלנו למשקיע המבקש להשקיע בחברות אלו עדיין תקפות גם היום - להתמקד בחברות גדולות, מגוונות ואולי הכי חשוב: נזילות, או בעלות גב פיננסי איתן. למשקיע הנדל"ן עם יצר ההימור המפותח יותר, היינו מציעים להתחיל להסתכל מזרחה - לכיוון חברות הפעילות במזרח אירופה.

***** הכותב הוא שותף במחלקת הייעוץ הכלכלי בחברת גיזה זינגר אבן. עיבוד נתונים: כנרת בן גור, אנליסטית, גיזה זינגר אבן

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.