בנק ישראל הותיר השבוע את הריבית במשק על 4.5% בפעם השלישית ברציפות. בהתאחדות יועצי המשכנתאות ציינו עם פרסום ההחלטה ביום שני כי היא אינה מהווה בשורה לנוטלי המשכנתאות. הם אומרים כי מתחילת ינואר נרשמה התייקרות של כ־100 שקל בהחזר החודשי הממוצע ועשרות אלפי שקלים בעלות הכוללת של המשכנתה בשל התייקרות עלות גיוס האג"ח.

● מיתון? היקף המשכנתאות זינק ב-36% בחודש אפריל

● למה יגאל דמרי בטוח שישראל הולכת ל"קטסטרופה"

הבנקים לא מודאגים משוק המשכנתאות

בהתאחדות התריעו מפני קריסה של משקי בית רבים, אך נראה כי הבנקים עצמם לא מתרגשים מכך. הדוחות הכספיים שלהם מגלים כי ששת הבנקים המרכזיים הפועלים בתחום - מזרחי טפחות, לאומי, הפועלים, דיסקונט, הבינלאומי וירושלים - הפרישו יחד 12 מיליון שקל בלבד להפסדי אשראי בגין הלוואות לדיור. הפועלים אף רשם הכנסות מההפרשות הללו, שנועדו להוות כריות ביטחון למקרה שהלווים לא יעמדו בחובותיהם, בהיקף של 44 מיליון שקל. לעומתו, מזרחי טפחות, הבנק הגדול בתחום, הפריש 22 מיליון שקל, אך מדובר בירידה של 48% לעומת 42 מיליון שקל ברבעון המקביל אשתקד. לשם השוואה, ששת הבנקים הפרישו להפסדי אשראי בתחום המשכנתאות 71 מיליון שקל ברבעון המקביל אשתקד.

נציין כי הבנקים רואים במשכנתאות הלוואה בטוחה יחסית. ראשית כיוון שהיא מגובה בנכס, ושנית כיוון שבתרבות הישראלית הגעה לדירה בבעלות היא שאיפה עליונה, וזו תהיה ההלוואה האחרונה שהישראלים לא יחזירו, כלומר הם יעשו הכל כדי לעמוד בה.

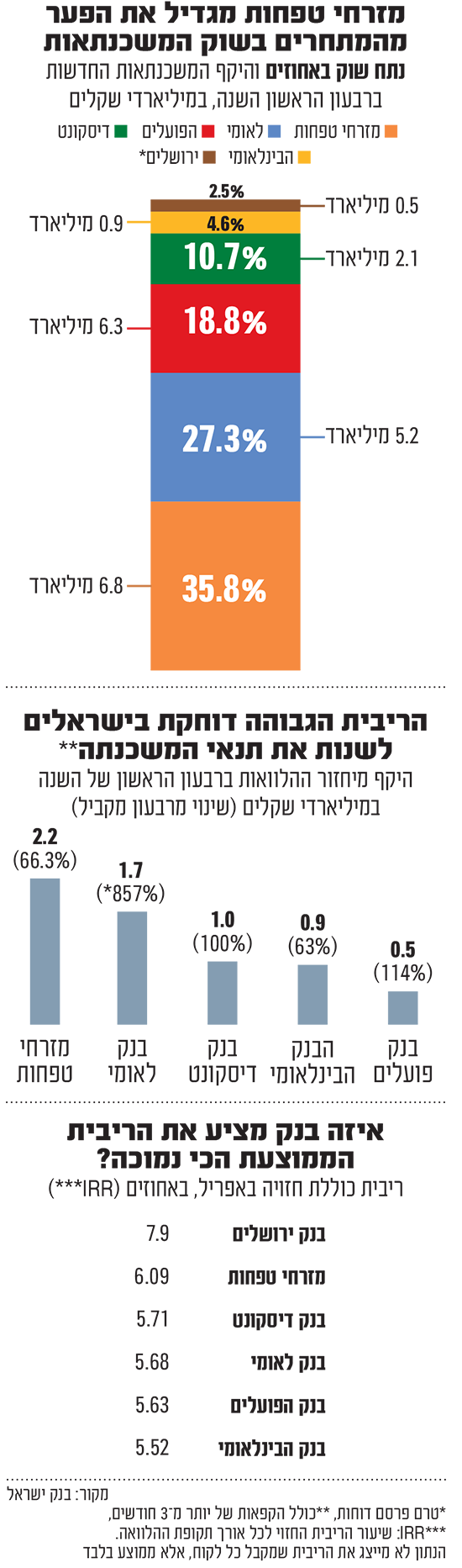

מגמה נוספת שעולה מהדוחות היא מיחזור המשכנתאות, שהפך כדאי מאוד עבור רבים כשהריבית עלתה. בעוד שביצועי ההלוואות החדשות עמדו ברבעון הראשון על כ־19 מיליארד שקל, היקף ההלוואות שבוצע בהם שינוי בתמהיל או בתנאים עמד בשלושת החודשים הראשונים של השנה על 5.4 מיליארד שקל. במזרחי טפחות היקף המיחזורים עמד על 2.16 מיליארד שקל (עלייה של 66%) ואילו בלאומי על 1.73 מיליארד שקל (זינוק של 857% לעומת הרבעון המקביל).

מזרחי טפחות: חילק יותר הלוואות מכולם

הדוחות מגלים גם איזה בנק צמח יותר מהאחרים מבחינת הלוואות חדשות לדיור. גם ברבעון הראשון של השנה מתברר כי הציבור ממשיך לבקש משכנתאות ממזרחי טפחות. הבנק העניק במהלך הרבעון הלוואות חדשות (מכספי הבנק בלבד) בהיקף של 6.85 מיליארד שקל, כמעט 36% מההלוואות החדשות של המערכת. מזרחי טפחות הוא גם הבנק היחיד שהגדיל את סך הכספים שהוענקו במהלך הרבעון ביחס לרבעון המקביל אשתקד, בעוד היתר רשמו ביצועים נמוכים יותר בהשוואה בין התקופות.

עד לא מזמן בנק לאומי נשף בעורפו של מזרחי טפחות, אבל ברבעון הנוכחי נראה כי הפער בניהם גדל. לאומי במקום השני עם משכנתאות חדשות בהיקף של 5.2 מיליארד שקל (27.3%). במקום השלישי הפועלים עם 3.6 מיליארד שקל ואחריו דיסקונט עם כ־2 מיליארד שקל. הבינלאומי וירושלים סוגרים את הרשימה.

נציין כי נתוני הצמיחה ברבעון הראשון של 2024 הם המשך של הנתונים משנת 2023 כולה, אז נתח השוק של מזרחי טפחות במשכנתאות חדשות עמד על 33.8%. כאשר נראה שאת עיקר הגידול ברבעון הראשון הוא רושם על גבו של דיסקונט שעמד בשנת 2023 כולה על כ־12.5% מההלוואות וכעת ירד לנתח שוק של 10.8% מהביצועים החדשים.

נתוני הצמיחה לא תמיד חופפים לריבית הממוצעת שמוצעת ללקוחות, וזו מושפעת בעיקר מקהל היעד של כל בנק. כך קורה בירושלים ובמזרחי טפחות, שני בנקים שהריבית הממוצעת אצלם בחודש אפריל (לאו דווקא הריבית שכל לקוח יקבל) הייתה גבוהה יחסית (7.9% בירושלים ו־6.09% במזרחי). בנק ירושלים מעניק הלוואות רבות למגזרים בסיכון גבוה יותר, לדוגמה החברה הערבית עם מאפייניה הייחודיים. למזרחי טפחות שיעור לקוחות משמעותי יחסית במגזר החרדי וכן אצל לקוחות שסורבו אצל בנקים אחרים.

נכון לחודש אפריל, הריבית הממוצעת החזויה במערכת הבנקאית (IRR), עומדת על 5.84%. זאת, לעומת 5.68% באפריל אשתקד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.