מי שהשקיע בתחילת השנה במניות המרכיבות את המדד הסקטוריאלי ת"א-רשתות שיווק, יכול היום לחייך. המדד הנישתי, שכולל את מניותיהן של רשתות המזון והאופנה המובילות, עקף את מדדי המניות האחרים של תל אביב עם תשואה של 50%, יותר מכפליים מהתשואה שהניב באותו זמן מדד הדגל של הבורסה המקומית (ת"א 35) ופער דומה למול מדדי וול סטריט המובילים.

● קמעונאי המזון לא מרוצים מניהול הכלכלה הישראלית

● מסע הקסם של האחים אמיר: רווח של כ-700 מיליון שקל על הנייר בשופרסל בפחות משנה

חגיגת התשואות במניות המדד משקפת את השיפור הניכר בתוצאות החברות הכלולות בו, שנהנות בשנה האחרונה מצריכה מוגברת של הציבור המקומי, לצד גל עליות מחירים - שאותו חש הציבור היטב בכיסו - ומהלכי התייעלות שונים שנקטו הרשתות. הדוחות הכספים שפרסמו לאחרונה רשתות המזון הבורסאיות והספקיות המובילות שלהן, מלמדים על זינוק חד שנרשם בשיעורי הרווח שלהן ברבעון השלישי, עד כדי הכפלתו.

גלובס ניתח את נתוני הדוחות של שש רשתות המזון הגדולות בבורסה (שופרסל , רמי לוי , יוחננוף , ויקטורי , קרפור וטיב טעם ), לצד שש ספקיות, יצרניות ויבואניות מובילות של מוצרים למדפי המרכולים (שטראוס , דיפלומט , נטו מלינדה , סנו , ויליפוד ובכורי שדה ).

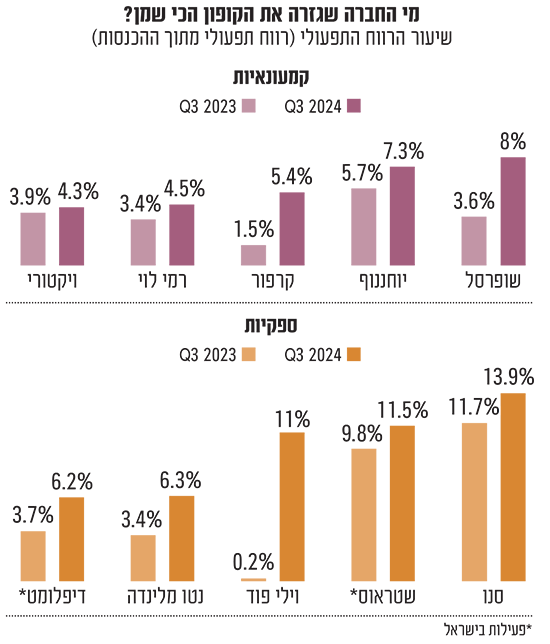

מהנתונים עולה כי ברבעון השלישי צמחו ההכנסות המצרפיות של הרשתות הקמעונאיות ב-8% והסתכמו בכ-9.4 מיליארד שקל, בעוד הרווח התפעולי המצרפי שלהן כמעט הוכפל ל-608 מיליון שקל.

בגזרת הספקיות נרשמה עלייה חדה אף יותר בהכנסות המצרפיות, של 13%, בעוד הרווח התפעולי הכולל שלהן קפץ ב-54% לכמעט 400 מיליון שקל ברבעון.

כאשר בוחנים את שיעור הרווח התפעולי מהמכירות, מתקבל נתון דרמטי לא פחות: אצל הרשתות הוא זינק בממוצע מ-4% מההכנסות ברבעון השלישי אשתקד ל-7.2% - כמעט כפול; ואילו אצל הספקיות הוא עלה מ-6.4% ל-8.7%, גם כן שיפור ניכר.

מהבדיקה עולה עוד כי הרשת שמציגה את הרווחיות התפעולית הגבוהה ביותר היא שופרסל, שתחת ניהולם ההדוק של בעלי הבית החדשים, האחים שלומי ויוסי אמיר, הציגה ברבעון רווחיות של 8% לעומת 3.6% ברבעון המקביל אשתקד. אחריה צועדת רשת יוחננוף, בהובלת איתן יוחננוף, עם רווחיות תפעולית של 7.3% מהמכירות.

אצל הספקיות, את הרווחיות הגבוהה ביותר מציגה משווקת מוצרי הצריכה סנו שבשליטת משפחת לנדסברג, עם רווחיות פעולית רבעונית של 13.9% (לעומת 11.7% ברבעון המקביל). אחריה נמצאת ענקית המזון שטראוס (מתייחס לפעילות ישראל בלבד), עם רווחיות תפעולית של 11.5% לעומת 9.8% ברבעון המקביל אשתקד.

"הסיבה לזינוק ברווחיות: בעיקר התייעלות"

"הסיבה העיקרית לזינוק ברווחיות התפעולית בענף הייתה התייעלות", טוען בכיר בענף. "כל רשת והסיפור שלה, אבל בגדול אני מתרשם שנעשה מאמץ לצמצם בהוצאות תפעול. זה יכול לבוא דרך התייעלות בכוח-האדם, עם דיוק של הקצאת העובדים למשימות השונות. התייעלות גם יכולה להגיע משיפור בעלויות ההחזקה של הסניפים. בחלק מהמקרים מדובר על הפחתה של עמלות מול חברות האשראי, ויש כאלה שצמצמו את הוצאות הפרסום של הרשת".

בעניין השפעת ההתייקרויות, הוא מסביר כי "כשספק מעלה מחיר, אם אני כרשת מגלגל רק את העלייה לצרכן, הרווחיות הגולמית לא אמורה לעלות. אצל חלק מהרשתות רואים ששיעור הרווח הגולמי עלה, מה שמלמד שכנראה הן העלו את המחירים ביותר ממה שהספקים העלו להן".

ליאת קדיש, סמנכ"לית וראש תחום מימון תאגידי בחברת מידרוג, טוענת כי השיפור בביצועי הקמעונאיות והספקיות נובע בעיקרו מעליות המחירים. "גם הרשתות וגם הספקיות הציגו רבעון חזק", אומרת קדיש בשיחה עם גלובס, "והסיבה להערכתי היא בעיקר העלאות המחירים, כל חברה מסיבותיה שלה".

באשר לרשתות המזון, היא מציינת את הנתון החשוב לדבריה של גידול במכירות בחנויות זהות (SSS) שרשם עלייה ניכרת ברבעון השלישי: "זה היה נתון חיובי שהוא גבוה מעל הממוצע החמש-שנתי של הרשתות, ובין היתר נרשם ביוחננוף, בויקטורי ובשופרסל".

קדיש מוסיפה כי "כשהמכירות בחנויות הזהות גבוהות, זה כנראה פועל יוצא של העלאות מחירים. אך גם המצב הביטחוני יכול להביא להגדלת סל הקנייה - תלוי איפה ממוקמים סניפי הרשת למשל".

לצד עליות המחירים, גם צמצום הטיסות של הישראלים לחו"ל בעקבות המלחמה וקיטון הפעילות של חברות תעופה זרות, סייעו לרשתות ולספקיות לרשום שיפור בתוצאותיהן, כשיותר קניות נעשו בשוק המקומי. קדיש מציינת בהקשר זה כי "בקרב הקמעונאיות רואים את עליית משקלו של המותג הפרטי. בעולם של העלאות מחיר, חלק מהצרכנים מוטים לרכוש את המותגים הזולים יותר".

במבט לעתיד הענף, קדיש מזכירה כי "זהו תחום עתיר תחרות. שיעורי הרווחיות הם בסופו של דבר לא גבוהים בש/ופרסל שלהם , ויישארו כאלה. המותג הפרטי יהווה להערכתי (עבור חלק מהרשתות) מנוע צמיחה שימשיך לתפוס תאוצה. הכניסה של האחים אמיר לשופרסל אמורה לעשות טוב לענף, ואולי תצליח להגביר את התחרות, למרות עליות המחירים האחרונות".

רמי לוי: "סיום המלחמה ייטיב עם הרשת"

שופרסל היא הכוכבת הגדולה של ענף הרשתות מתחילת השנה, עם תשואה של יותר מ-100% במניה שמעמידה את שווי הרשת על כ-9.5 מיליארד שקל. עיקר העלייה במניה נזקפת לכניסתם של האחים אמיר לניהול הרשת במרץ השנה (לאחר שרכשו רבע מהמניות מידי הגופים המוסדיים). תחת ניהולם של השניים נקטה הרשת שורה של צעדי התייעלות ושיפור בתנאי הסחר, והתוצאות נראות היטב בדוחות. שיעור הרווח הגולמי טיפס מ-26.2% ל-28.5% ברבעון השלישי מול מקבילו, כאשר הרווחיות התפעולית זינקה כאמור ביותר מפי 2 ל-8% מההכנסות.

הרשתות הבאות אחרי שופרסל במונחי שווי שוק הן רמי לוי ויוחננוף, שגם בהן נרשם שיפור נאה ברווחיות התפעולית הרבעונית שעמדה על 4.5% ו-7.3% בהתאמה. רמי לוי, בעלי רשת המזון הנושאת את שמו, טוען כי הרשת לא העלתה מחירים ברבעון שחלף, בזמן שאחרות להערכתו עשו זאת: "אם שיעור הרווח הגולמי אצל המתחרים הוא 27%, ואצלנו 22%, זו הסיבה לפער. אנחנו הקפדנו להוריד את המחיר הממוצע לכל פריט ב-5% ברבעון האחרון. כך שהרווחיות התפעולית השתפרה לא בגלל העלאות מחירים, אלא בזכות משא-ומתן שניהלנו מול הספקים והתייעלות בהוצאות התפעול, כולל פעילות המרכז הלוגיסטי שלנו".

במבט קדימה, רמי לוי צופה כי "סיום המלחמה רק ייטיב עם הרשת שלנו. זה לא סוד שאנחנו לא חזקים במרכזי הערים, ובגלל המלחמה והאזעקות שהיו, אנשים לא רצו להתרחק מהבית כשיצאו לקניות. לכן כל מי שיש להם רשתות קרובות לבית (במרכזי הערים) רשמו עלייה במכירות של חנויות זהות. אצלנו בעניין הזה המגמה עכשיו משתפרת".

מי שרשמה שיפור ניכר בתוצאות היא רשת קרפור (לשעבר יינות ביתן) המוחזקת בידי חברת אלקטרה צריכה , שהציגה גידול חד ברווחיות התפעולית (5.4% מההכנסות מול 1.5% בלבד ברבעון המקביל). הרשת, שרשמה הפסדי ענק בשנים האחרונות על רקע עלויות כבדות מהסבת סניפיה למותג הבינלאומי ומהלכי התייעלות, אף הצליחה לעבור לרווח קטן ברבעון השלישי.

את הרווחיות התפעולית הנמוכה ביותר מבין הרשתות מציגה טיב טעם, שבשליטת והובלתו של שלום חגי, עם 4% - בדומה לנתון שהציגה ברבעון המקביל אשתקד.

דיפלומט מרוויחה בארץ יותר מבדרום אפריקה

באשר לספקיות, שכאמור ביצעו כמה העלאות מחירים בשנה וחצי האחרונות, כאן מתבלטת שטראוס, ענקית הקפה, מוצרי החלב והממתקים שמוביל המנכ"ל שי באב"ד, עם רווחיות תפעולית של 11.5% בפעילותה בישראל. מדובר בשיעור כפול מרווחיות פעילות הקפה הבינלאומית של שטראוס (5.4%), שסבלה מעליית מחירי הקפה בעולם.

בשטראוס ציינו כי גידול של 9% במכירות בישראל ברבעון (לכ-1.4 מיליארד שקל) נבע בעיקר "מעליות מחיר כתוצאה מעלייה במחירי חומרי הגלם, דיוק תמהיל המוצרים וצמצום מכירות של מוצרים ברווחיות נמוכה". אגב, הרווחיות הגולמית של פעילות שטראוס בישראל דווקא פחתה, "עקב עלייה במחירי הקקאו במהלך שנת 2024".

בדומה לשטראוס, גם חברת דיפלומט, המייבאת לארץ מוצרי מזון וצריכה כמו טונה סטארקיסט וסכיני הגילוח של ג'ילט, הציגה ברבעון השלישי שיעור רווח תפעולי גבוה מפעילותה בישראל, 6.2%, למול 3.7% ברבעון המקביל. דיפלומט פועלת במספר מדינות שבהן הרווחיות התפעולית נמוכה יותר, כמו דרום אפריקה (3.4%) וניו זילנד (3.2%), ולעומת זאת בגאורגיה היא מציגה רווחיות גבוהה יותר של 8.7%. הכנסותיה של דיפלומט בישראל עלו ב-15%, הן כתוצאה ממכירות של מותגים חדשים והן מגידול אורגני.

יבואנית מוצרי מזון נוספת, ויליפוד שבשליטת האחים צביקה ויוסי ויליגר, המספקת בין היתר שימורים, גבינות ודגני בוקר, הציגה שיפור דרמטי בשיעור הרווחיות התפעולית שלה: 11% ברבעון השלישי השנה, מול רווחיות אפסית ברבעון המקביל אשתקד.

ויליפוד, שכ-35% מהמוצרים המיובאים על-ידה מקורם במזרח הרחוק, מציינת כי ברבעון שחלף "נרשם גידול במכירות שמיוחס בעיקר לשיפור בזמינות מלאי מוצרים, לצורך תמיכה בביקושים למוצרי החברה. הרווח הגולמי השתפר בעיקר הודות לעלייה במכירות ולשיפור התנאים המסחריים בקנייה, ובמכירה בהתמקדות בסל מוצרים רווחי יותר".

בסנו, שיאנית הרווחיות התפעולית, מייחסים את העלייה בהכנסות "בעיקר לעלייה בצריכה המקומית".השיפור בשיעור הרווח נבע מכל מגזרי הפעילות של החברה, העוסקת בייצור ובשיווק מוצרי צריכה ביתיים בתחומי הניקוי, הנייר והטואלטיקה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.