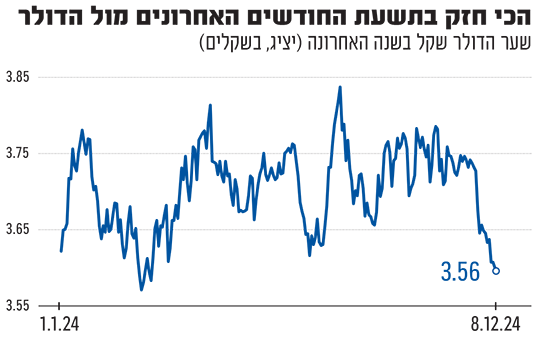

מאז הפסקת האש בחזית הצפונית חלה התמתנות משמעותית בשוק המט"ח, השקל עבר ייסוף חד של 5.3% בחודש האחרון מול הדולר ומתקרב לשפל של 10 חודשים. מול סל המטבעות השקל התחזק ב-4.4% ובכך מסמל את הירידה בפרמיית הסיכון של ישראל. השקל החזק בתורו מוריד את התחזית לאינפלציה ויביא להתמתנות אל תוך מרכז יעד היציבות של בנק ישראל במהלך 2025. התחזיות האופטימיות מקרבות את הורדת הריבית של בנק ישראל כאשר חלק מהכלכלנים צופים הורדת ריבית בעוד פחות מ-6 חודשים. מי הולך להרוויח מכל זה? גלובס עושה סדר

● במקום דחייה בשנה: המתווה החדש לגזירה על הפנסיה

● כמעט כולם פספסו את השנה המדהימה בוול סטריט. מי בית ההשקעות הישראלי שבכל זאת התקרב?

מה גורם לייסוף החד של השקל?

נראה כי הכוכבים מסתדרים למטבע המקומי, הייסוף החד כתוצאה מהתקררות החזית הצפונית והשמועות על עסקת חטופים מתקרבת הביאה לשער מטבע נמוך יותר שלא נראה כאן הרבה זמן. בנוסף לכך, גם השווקים העולמיים מתדלקים את השקל: נירה שמיר, כלכלנית ראשית בבנק דיסקונט אומרת כי "השקל המשיך להתחזק ותוסף על רקע הפסקת האש והעליות בנאסד"ק שהובילו למכירת מט"ח מצד הגופים המוסדיים בהתאם למתאם הקיים ביניהם".

יונתן כץ, כלכלן ראשי בלידר שוקי מעריך כי רוב התחזקות המטבע נובעת מהגזרה הגאו-פוליטית: "הפסקת האש בלבנון והשינוי במשטר בסוריה מצביעים על פוטנציאל לירידה בסיכון הפוליטי שהוא אלמנט חיובי עבור ישראל, האופטימיות הזו באה לידי ביטוי במכירות מט"ח ע"י גופים מסדיים שרואים את התחזקות השקל בשל בשיפור המצב הביטחוני".

פרמיית הסיכון של ישראל באה לידי ביטוי בכמה אופנים, תשואת אג"ח ה-CDS ל-10 שנים, שהגיעה בסוף חודש אוקטובר ל-190 נקודות, התמתנה ל-138 נקודות כעת. מדובר בשפל של 10 חודשים. האופטימיות בשווקים משפיעה על הפרמטרים שהצביעו לאורך השנה האחרונה על הסיכון ההולך וגובר. השינוי נותן רוח גבית לכלכלה הישראלית ומחזק את הצפי לעתיד.

השקל מתחזק מול הדולר בחדות

מי המרוויחים?

השקל החזק מיטיב עם היבואנים ועם הצרכנים, הן עבור הזמנת מוצרים מחו"ל והן במוצרים המושפעים ממט"ח כמו נפט או טיסות

מי המפסידים?

מי שהכנסתו מושפעת ממט"ח, יצואנים שהכנסותיהם אינן מגודרות כמו חברות הייטק ומי שחשוף להשקעות הנקובות במט"ח

האם המגמה תימשך?

השוק מעריך המשך התחזקות לשקל. בגולדמן זאקס מעריכים כי שיווי המשקל בטווח הארוך עומד על 3.3 שקלים לדולר

מי המרוויחים?

השקל החזק מוזיל את היבוא ומיטיב עם היבואנים. בנוסף, לכך התחזקות המטבע המקומי מסייעת להקלה על יוקר המחיה של הציבור הרחב - הן עבור מי שמזמין מוצרים ישירות מחו"ל והן במוצרים ושירותים המושפעים ישירות משערי המט"ח כמו למשל מחיר הנפט או טיסות לחו"ל. להערכת יונתן כץ מלידר שוקי הון, גם במחירי המכוניות תורגש התחזקות השקל. זה יכול להיות בהורדות מחירים ישירות או באמצעות מבצעים.

כפי שנפרט בהמשך, היבט חיובי נוסף עבור הצרכן הישראלי הוא התחזית למדד המחירים לצרכן והאפשרות להורדת ריבית שתקל בפרט על נוטלי משכנתאות והלוואות צרכניות.

ומי מפסיד?

הייסוף של השקל משפיע לרעה על כל מי שההכנסה שלו מושפעת ממט"ח. הנפגעים המרכזיים הם היצואנים שהכנסותיהם אינן מגודרות, כמו למשל חברות הייטק. בנוסף לכך, גם מי שחשוף להשקעות הנקובות במט"ח הפסיד בחודשים האחרונים. לדוגמה, מי שהעביר את החיסכון הפנסיוני לאפיק S&P 500 או סתם קניה מניה בדולרים.

התחזקות השקל מול המטבעות הזרים, בעיקר הדולר והאירו, שוחקת את התשואה של מי שלא גידר את ההשקעה. עם זאת, יש לציין שעבור מי משקיע לטווח הארוך, כמו למשל בפנסיה, השינוי הוא מינורי ובעל תנודתיות כמו שראינו היטב בשנתיים האחרונות.

האם המגמה צפויה להימשך?

על פי הערכות בשוק, לשקל יש עוד מקום להתחזק אך זה תלוי בשלל גורמים. פרמיית הסיכון של ישראל עדיין גבוהה לעומת תמונת המצב שלפני המלחמה, ועדיין שוררת אי ודאות גבוהה בנוגע בכל הנוגע למספר גזרות ובראשן עזה.

בבנק ההשקעות גולדמן זאקס העריכו לאחרונה כי שיווי המשקל של השקל בטווח הארוך עומד על 3.3 שקלים לדולר אחד, כאשר העודף החשבון השוטף של ישראל מעניק רוח גבית למטבע. כץ מלידר שוקי הון מוסיף כי בעבר השקל אף הגיע ל-3.17 לדולר אחד, כך שכוחות התיסוף של השקל יכולים להביא לשער נמוך אף יותר.מנגד, התחזית של גולדמן זאקס לוקחת בחשבון את התנאים הכלכליים בלבד, ומנטרלת משקולות כמו המאבק סביב הרפורמה המשפטית, שהכבידה מאוד על המטבע המקומי בשנה שעברה.

האם הורדת הריבית מתקרבת?

אחת ההשלכות המרכזיות של התחזקות השקל בטווח הארוך בהחלט עשויה להיות הורדת ריבית, שעומדת נכון להיום על 4.5%. בעוד שבארה"ב ובאירופה מהלך הפחתות הריבית כבר החל, אצלנו זה עוד לא קרה. כעת, יותר ויותר כלכלנים מעריכים כי האינפלציה בישראל מתמתנת - מה שמקרב את הורדת הריבית. אמנם בעתיד הקרוב הצפי הוא לעלייה באינפלציה, בעיקר לאור עליית המע"מ הצפויה בינואר, אך בהמשך היא צפויה לרדת מתחת לרמה של 3% - היעד העליון של בנק ישראל.

בבנק הפועלים כינו את המגמה האחרונה " השקל כברומטר לאופטימיות" והוסיפו כי "בשבוע שעבר הפחתנו את תחזית האינפלציה לשנה הקרובה לשיעור של 2.7%". הם מציינים כי השווקים מגלמים כבר שתי הפחתות ריבית בשנה הקרובה.

יונתן כץ מלידר מוסיף כי הערכת האינפלציה שלו לשנה הקרובה עומדת על 2.3% בלבד. נירה שמיר, הכלכלנית הראשית של דיסקונט, מוסיפה כי ההבנה שגזירות המיסוי של הממשלה בפועל יהיו נמוכות ממה שצפו תחילה, כמו למשל בענף הרכב, תומכת אף היא בהורדת ציפיות האינפלציה לשנה הקרובה.

מתי נראה הורדת ריבית? "בנק ישראל עשוי להוריד את הריבית בסוף הרבעון הראשון או בתחילת הרבעון השני", מעריך כץ. אם השווקים מעריכים נכונה כי התמונה הגיאופוליטית כעת משמעותית ויש צפי לרגיעה ארוכת טווח, בנק ישראל יוכל להוריד את הריבית". כץ מציין כי הוא צופה שבנק ישראל יבצע שלוש הפחתות במהלך 2025.

שמיר מדיסקונט מעריכה הריבית תפחת בחדות בשנה הקרובה, ותגיע אף לשיעור של 3.75%, כלומר הפחתה של כשלושת רבעי האחוז במהלך שנת 2025. להערכתה המהלך יחל באמצע השנה הבאה, אך מסייגת כי ייתכן שהתנאים יבשילו עוד קודם לכן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.