בחברות הביטוח הגדולות נכנסו בשבוע שעבר לכוננות ספיגה, בעקבות דבריו של ספי זינגר, יו"ר רשות ניירות ערך, בוועידת העסקים של גלובס. על פי זינגר, הוועדה שהייתה אמורה לקום כדי לבחון את הריכוזיות הגבוהה של הגופים המוסדיים בישראל "לא הוקמה, אבל אני מקווה שהנושא הזה לא ירד מסדר היום. מבחינתנו כרשות ניירות ערך שאלת ריכוז המוסדיים היא נושא על סדר היום".

● האנליסט שממליץ: שלושת הסקטורים שעשויים לדחוף את ארה"ב בשנת 2025

● המשקיע המסתורי יוצא לאור: אלה ההשקעות האחרונות של אביחי סטולרו

● מדודו זבידה עד גיל אגמון: המנכ"לים שהחליטו להמר על הכול והפכו לבעלי הבית

זינגר הוסיף כי "אנחנו בעולם שבו הגופים המוסדיים הופכים להיות הגופים החשובים ביותר במשק הישראלי, אבל הם גם הופכים להיות נורא גדולים. הגדילה שלהם מהירה יותר מהצמיחה של המשק. גם אם המשק יצמח בקצב של 4% או 5%, הגידול של הכספים של המוסדיים גבוה הרבה יותר.

"הפער הזה בין הגודל של המוסדיים לבין המשק הישראלי מייצר שורה של אתגרים, חלקם מורכבים, שאנחנו נצטרך להתמודד איתם ובעיני זו אחת השאלות המשמעותיות והחשובות ביותר שלנו בשוק ההון בשנים הקרובות. זו בהחלט שאלה שאני חושב שכל הרגולטורים הפיננסיים יצטרכו לעסוק בה בשנים הקרובות".

האם הגופים המוסדיים, חברות הביטוח ובתי ההשקעות שמנהלים את החסכונות וההשקעות של כולנו, הם אכן ריכוזיים? מה ההשפעה שלהם על המשק? וממה מודאגים הרגולטורים? גלובס עושה סדר.

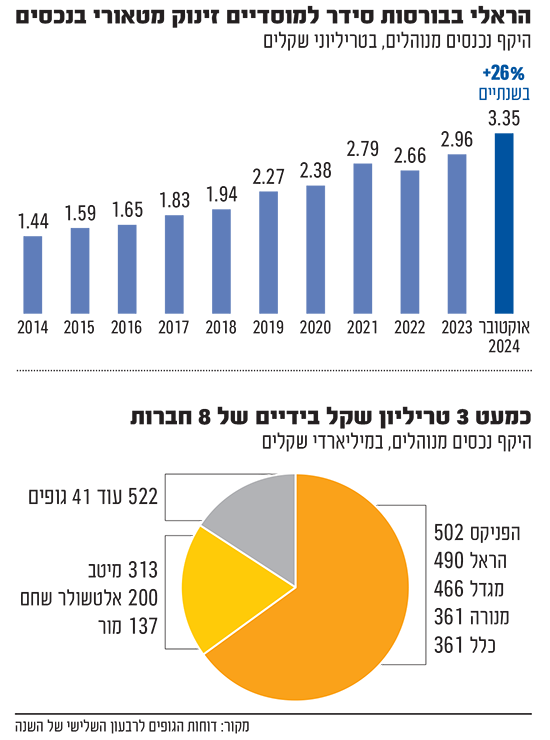

גידול של 700 מיליארד שקל בשנתיים

בדיקת גלובס מגלה כי בשנתיים האחרונות, בעקבות הראלי בשוקי המניות, היקף הנכסים שמנהלים המוסדיים גדל בקצב מסחרר: מ־2.65 טריליון שקל בשלהי 2022, ללא פחות מ־3.35 טריליון שקל כיום - זינוק של 25%.

לשם השוואה (שעוד נחזור אליה בהמשך), היקף הנכסים שנסחרים בבורסה בת"א, כלומר כל המניות, האג"ח הממשלתיות והקונצרניות וקרנות סל, עומד על 2.85 טריליון שקל, לפי נתוני הבורסה. ובמילים אחרות, ניירות הערך של השוק הישראלי כול כולו, שווים פחות מהנכסים שמנוהלים כיום בעיקר ב־8 גופי ענק מוסדיים.

בטיוטת חוק ההסדרים לתקציב המדינה לשנת 2025 ביקשו במשרד האוצר להקים ועדה ל"בחינת השפעת, היקף ואופן ניהול נכסי הציבור בידי הגופים המוסדיים על המשק הישראלי". הוועדה, כך נכתב, הייתה אמורה לבחון את "השפעות היקף ניהול הנכסים בידי הגופים המוסדיים, לרבות ההתפתחות הצפויה שלהם, על רמת התחרות הכלל משקית בהווה ובעתיד".

בין היתר תכננו הרגולטורים לבדוק את "השפעת היקף הנכסים... ופיזורם לרבות החזקות משותפות או צולבות בנכסים, על רמת הסחירות בשוק ההון ורמת התחרות, בדגש על הכלכלה הריאלית; אופי ומידת המעורבות של הגופים המוסדיים כבעלי מניות והשפעתה על רמת התחרות ועל אפשרות קיומם של ניגודי עניינים; השפעת תמהיל האחזקות הסחירות של הגופים המוסדיים והעמיתים לרבות הדמיון באחזקות אלו בין הגופים המוסדיים, על הנזילות בשוק ההון המקומי ועל התנהלות החברות הציבוריות, בשים לב לגודלו של שוק ההון המקומי והחסמים לצמיחתו".

בחברות הביטוח נעמדו על הרגליים האחריות והזהירו ש"אם המדינה תתערב בהקצאת הכספים ובשיקולים האם להשקיע בארץ או בחו"ל זה קו אדום שאסור לחצות אותו". במשרד האוצר וגם ברשות ניירות ערך התעקשו שאין להם שום כוונה להתערב בניהול של הכספים עצמו, אלא רק לבחון את הריכוזיות, אך בחברות הביטוח לא אימצו את הנרטיב הממשלתי.

בוועידת גלובס חזר ואמר יו"ר רשות ניירות ערך ספי זינגר כי "הוועדה היא לא ועדה לחיוב המוסדיים להשקיע כספים בישראל. זה לא על השולחן, זו לא הייתה מטרת הוועדה וזה לא נושא שנידון והוא לא על סדר היום. מה כן על סדר היום? שאלת ריכוז המוסדיים".

ספי זינגר, יו''ר רשות ניירות ערך / צילום: יוסי כהן

למעשה, הוועדה שזינגר מדבר עליה היא המלצת המשך מוועדת הריכוזיות במשק שהוקמה כבר בממשלת בנט־לפיד, ועמד בראשה מנכ"ל משרד האוצר דאז, רם בלינקוב. זו הגישה את המלצותיה בספטמבר 2022. שם, בעקבות מחלוקת בין רוב חברי הוועדה לבין רשות שוק ההון הוחלט "על ביצוע בחינה ועבודת המשך בנושא שלא במסגרת העבודה של הצוות". אלא שהכנסת פוזרה, הממשלה התחלפה ואותה המלצה נשכחה. נכון לעכשיו הנושא ירד מחוק ההסדרים ולא עלה להחלטת ממשלה, ויוכל לשוב לשולחן העבודה רק אחרי אישור תקציב המדינה.

גורם בכיר בשוק שמכיר את הפרטים אומר כעת בשיחה עם גלובס כי "עוד מוקדם להגיד שיש מסקנה לפצל את הגופים המוסדיים, אבל צריך להבין את ההשלכות של הגודל שלהם על המשק. היו גורמים אינטרסנטיים (חברות הביטוח. נ"א) שהיה להן נוח ללכת לספר לתקשורת שפוגעים בניהול שלהן, כדי לעצור את הבדיקה עליהן".

הגידול העקבי בכספי הציבור לא מגיע רק מהתשואות החיוביות שפוקדות את שוקי ההון בארץ ובעולם לאורך זמן, אלא בעיקר מכך שבכל חודש מוזרמים עשרות מיליארדי שקלים לקרנות הפנסיה והגמל שלנו, בצורה אוטומטית. זאת בגלל החובה לחסוך כ־18% מהמשכורת לפנסיה. ואליה מצטרפות ההפקדות לקרנות ההשתלמות והגמל.

כך, מתחילת השנה ועד סוף חודש אוקטובר גדל היקף הכסף בתחום הפנסיה ב־150 מיליארד שקל ובקופות הגמל ב־100 מיליארד שקל. בשנתיים האחרונות קרנות הפנסיה החדשות צמחו ב־45% לסכום של 899 מיליארד שקל, ועוד 400 מיליארד בקרנות הפנסיה הוותיקות. בקרנות ההשתלמות והגמל, גמל להשקעה וחיסכון לכל ילד מדובר על גידול של 27% לסכום של 822 מיליארד שקל. ובטווח רחב יותר - מאז שנת 2003 הסכומים זינקו פי שישה.

65% מכספי הציבור מרוכזים בחמש חברות

רוב הכסף שמנהלים המוסדיים (65%) מנוהל אצל חמש חברות הביטוח: הפניקס (502 מיליארד שקל של כספים מנוהלים), הראל (490 מיליארד שקל), מגדל (466 מיליארד שקל) ומנורה וכלל (361 מיליארד שקל כל אחת). בנוסף אליהן, שלושה בתי השקעות גדולים פועלים בישראל ויחד עם חברות הביטוח מנהלים כ־85% מכספי הציבור: מיטב עם 313 מיליארד שקל, אלטשולר שחם עם כ־200 מיליארד שקל ובית ההשקעות מור עם 137 מיליארד שקל. הסכומים לקוחים מהדוחות הכספיים של החברות לרבעון השלישי של השנה, מאז הבורסות בארץ ובוול סטריט המשיכו לעלות, וניתן להניח שהנכסים גדלו.

כשמסתכלים רק על שוק הפנסיה בישראל, השליטה של המוסדיים אפילו גדולה יותר. על פי נתוני רשות שוק ההון, בסוף שנת 2023 החזיקו חמש חברות הביטוח הגדולות ב־90% משוק הפנסיה בישראל. קרנות הפנסיה הקטנות, של בתי ההשקעות, אמנם גדלו מנתח של 3% בשנת 2015 ל־10% בסוף השנה שעברה, אך עדיין מדובר בטיפה בים ריכוזי למדי, שגם אותה לקח כמעט עשור להשיג. אגב, לא השוק החופשי הגדיל את נתח השוק של קרנות הפנסיה הקרנות, אלא הרגולטור, עם רפורמת קרנות הפנסיה ברירת מחדל מ־2016. מדובר בחוק שניתב את כל מי שלא בחר באופן אקטיבי בקרן פנסיה לקרנות שנבחרו במכרז של המדינה ומציעות דמי ניהול זולים ותנאים אחידים. הרפורמה הזו גם אילצה את חברות הביטוח להוזיל דרמטית את דמי הניהול שלהן.

בעיה נוספת הוצגה בדוח היציבות הפיננסית של בנק ישראל לשנת 2022. על פי הבנק המרכזי, "ניתוח מידת הדמיון בתיקי הנכסים הסחירים בישראל מעלה כי זו גבוהה מאוד. מנגד, מידת הדמיון בתיקי הנכסים הסחירים בחו"ל נמוכה משמעותית, אם כי עדיין גבוהה... מידת הדמיון הגבוהה בתיק המקומי נובעת, בין היתר, ממיעוט נכסים פוטנציאליים להשקעה, אך, ככל הנראה, גם מהתנהגות עדרית בהשקעותיהם של הגופים המוסדיים". הסכנה לדעתם היא שכאשר מגיעות ירידות בשוקי ההון בעולם ציבור המשקיעים ייפגע כולו.

המוסדיים מתחזקים והבורסה מתייבשת

בקרב רוב הרגולטורים בישראל (משרד האוצר, רשות ניירות ערך, רשות התחרות ובנק ישראל) יש הסכמה שסוגיית הגודל והריכוזיות של המוסדיים היא תפוח אדמה לוהט. החשש הגדול של הרגולטורים הוא שהמוסדיים גדולים מדי ואף ממשיכים לגדול בקצב מהיר, מה שנותן להם כוח לא פרופורציונאלי למשק המקומי. לפי ועדת הריכוזיות שהוקמה בשנת 2022 ובחנה את הנושא, הכסף המוסדיים מנהלים גדול פי 2 מכל התוצר של מדינת ישראל. התוצאה, כפי שניסחו אותה חברי הוועדה בראשות מנכ"ל משרד האוצר דאז רם בלינקוב, היא "חשש להקצאת משאבים לא יעילה במשק, כמו גם סיכון יציבותי העלול לנבוע מריכוזיות יתר... ופוטנציאל לניגודי עניינים". באופן רשמי ישנם 49 גופים מוסדיים, אך רוב ככל הכסף מרוכז בידי מספר מצומצם של שחקנים - חמש חברות ביטוח ועוד שלושה בתי השקעות.

מאחר שהמוסדיים מחזיקים בכסף לטווח ארוך ומנהלים הון עתק, השוק המקומי הפך "קטן עליהם". כדי להשיא תשואה ראויה לחוסכים, הם מוציאים כספים לחו"ל ובכך משפיעים דרמטית על הנזילות והסחירות בבורסה בתל אביב. "מוסדיים מחזיקים בכסף לטווח ארוך ולא מבצעים פעולות קניה ומכירה של מניות. הדבר הבסיסי בבורסה זה ביצוע של פעולות קניה ומכירה ומאחר שהם מחזיקים בנתח כה גבוה לפעמים אי אפשר להיכנס ולצאת מפוזיציות", אומר בכיר בשוק. על פי דוח ועדת הריכוזיות מ־2022, אותן 5 חברות הביטוח החזיקו בסוף שנת 2021 לא פחות מ־16.6% מכל מדד הדגל של הבורסה, ת"א 35, "נתון אשר נמצא גם הוא במגמת עלייה... ניתן ללא ספק לומר כי הגופים המוסדיים הם השחקנים העיקריים בבורסה". החלק שלהם מתוך "הכמות הצפה" של המניות, כלומר מניות שלא נמצאות אצל הבעלים של החברות בבורסה זינק מפחות מ־20% בשנת 2015 ליותר מ־50% ביוני 2022. למעשה, בכוחם של המוסדיים להכריע את גורלו של השוק המקומי.

"הם כבר לא מסתכלים ולא משקיעים בחברות בגודל של מיליארד או מיליארד וחצי שקל", אומר הגורם. "כי הם גדולים מדי וזה לא משפיע על התשואה שלהן. על פי קצב גידול הנכסים שלהם עוד כמה שנים הם כבר לא ישקיעו גם בחברות בשווי של 3 מיליארד שקל, ואלו נחשבות חברות גדולות מאוד בשוק המקומי".

בקרב הרגולטורים קיימת הסכמה שבתי ההשקעות הם לא הבעיה. עם זאת, בכירים בבתי ההשקעות מעריכים שגם אם קיימת בעיית ריכוזיות שמשפיעה על המשק, פיצול ניהול הנכסים של חברות הביטוח לא יפתור את את בעיית הנזילות בבורס ה המקומית. "שוק ההון הישראלי קטן מדי לגופים המוסדיים וזו אחת הסיבות ש־70%־80% מהכסף של כולם, גם בבתי ההשקעות, הולך לחו"ל. הסיבה היא נזילות. אם הייתי יכול הייתי משקיע יותר בישראל, אבל גם אנחנו לא יכולים להיכנס ולצאת, גם אם יהיו 10 או 20 שחקנים זה לא יפתור את הבעיה. כל הגדלה או הקטנה של אחוז בודד אצלנו בשוק המקומי זה סאגה".

"התנהגות של עדר בהשקעות של המוסדיים"

בעיה נוספת הוצגה בדוח היציבות הפיננסית של בנק ישראל לשנת 2022 היא שההשקעות של המוסדיים פשוט דומות מידי זו לזו. "ניתוח מידת הדמיון בתיקי הנכסים הסחירים בישראל מעלה כי זו גבוהה מאוד. מנגד, מידת הדמיון בתיקי הנכסים הסחירים בחו"ל נמוכה משמעותית, אם כי עדיין גבוהה... מידת הדמיון הגבוהה בתיק המקומי נובעת, בין היתר, ממיעוט נכסים פוטנציאליים להשקעה, אך, ככל הנראה, גם מהתנהגות עדרית בהשקעותיהם של הגופים המוסדיים". הבעיה לדעתם היא שכאשר מגיעות ירידות בשוקי ההון בעולם ציבור המשקיעים ייפגע כולו.

אלא שמהצד השני, רשות שוק ההון, שהיא למעשה הרגולטור האמון על המוסדיים, לא רואה בעיית ריכוזיות בקרב המוסדיים. היא מציינת שהתחרות בתחום הולכת וגדלה. עמדת הרשות היא שלא ניתן לנתח את המשק הישראלי ואת שוק ההון המקומי תוך הסתכלות צרה רק על המוסדיים, תוך התעלמות מהמערכת הבנקאית, הגופים החוץ-בנקאיים ועוד. הרשות דווקא הצביעה על יתרון הגודל של המוסדיים שתורם ליציבות של כספי החוסכים, והפחתת הריכוזיות בשוק האשראי.

אבל על דבר אחד כולם מסכימים, גם אם יש בעיה, היא לא מתבטאת בשירות פחות טוב לצרכן. ברמה הבינלאומית, תנאי החיסכון בישראל נחשבים לבין הטובים בעולם. במדד הפנסיות העולמי השנתי של חברת הייעוץ מרסר, שפורסם באוקטובר האחרון, המערכת הישראלית דורגה במקום הרביעי מבין 48 מדינות. המדד מתבסס על דירוג של הלימות, יציבות ומהימנות, ובוחן בין היתר את התנאים עבור הצרכן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.