אמ;לק

בפרויקט מיוחד, צללנו לתחזיות של עשרה גופים פיננסיים מהגדולים בעולם וחמשת הבנקים הגדולים בישראל. מהחזרה של טראמפ לבית הלבן והשפעותיה על אירופה וסין, דרך גורל השווקים ועד עתיד הקריפטו - הצצה מרתקת לשנה שעומדת לעצב מחדש את הכלכלה העולמית, עם כל המספרים, הגרפים וההערכות. והפעם: התחזית של הבנקים המקומיים לשוק הישראלי

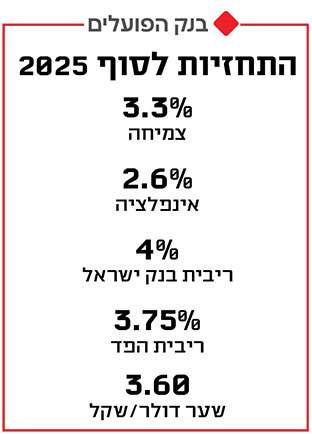

הפועלים: הסקטורים שיצמחו ואלה שיתקשו

1איומים לא פשוטים לשוק המקומי, גם בהנחה שהמלחמה תסתיים בטווח הקרוב. עלויות המלחמה המוערכות ביותר מ־130 מיליארד שקל ישפיעו על המשק בשנים הבאות. בנוסף, העלאת המיסים המיועדת בינואר לצד גל התייקרויות צפויה להביא לפגיעה בצריכה הפרטית ובתוצר. גם המחסור בעובדים בענף הבנייה והיעדר תיירים בישראל ישפיע. הצפי הוא לצמיחה של 3.3% ב־2025 - תחזית הנמוכה מאלו של האוצר (4.4%) ובנק ישראל (3.8%).

2האינפלציה תעלה, ואז תתכנס ליעד בנק ישראל. בתחילת 2025 ייכנסו לתוקף מספר מהלכים שצפויים להביא לעליית מחירים - ובראשם העלאת המע"מ. כתוצאה מכך, צפויה עלייה באינפלציה בינואר וברבעון הראשון בכלל. עם זאת, ככל שהמתיחות באזור תפחת ותשפיע לחיוב גם על השקל, לצד הפגיעה הצפויה בכושר הקניה של הצרכנים, הצפי הוא להתמתנות בהמשך השנה, כך שב־2025 כולה האינפלציה תסתכם ב־2.6%. ריבית בנק ישראל צפויה לרדת במהלך 2025 ב־0.5% ל־4%.

3תגובה חיובית בשוק המניות המקומי, בהנחה שהמלחמה תסתיים בטווח הקרוב גם בדרום. אמנם התמחור כבר פחות זול ביחס לתקופה שלפני מספר חודשים, אולם תחת ההנחה שצפוי שיפור בתוצאות חברות רבות ובהנחה שגם פרמיית הסיכון תמשיך לרדת, הסבירות היא שהדבר יקבל ביטוי גם בשוק המניות. עם זאת, "הסיכון בתחזיות אלו גבוה".

4סיכון ל"המשך אי השקט הפוליטי". בבנק מזכירים כי "טרם המלחמה, 2023 התנהלה ברובה תחת השפעותיה השליליות של החקיקה המשפטית והמחאה שבאה בעקבותיה. נראה, כי בקואליציה כיום יש גורמים שמעוניינים לחזור לחקיקה השנויה במחלוקת, ולא מן הנמנע שהמחאות שפרצו ב־2023 (טרם המלחמה) תתחדשנה ב־2025 בעידן של פוסט המלחמה".

הקמעונאיות יאבדו גובה, התעשיות הביטחוניות ירוויחו. בבנק מציגים סקירה נרחבת לפי סקטורים, ומעריכים בין היתר כי צפויה ירידה בפעילות הקמעונאית בתקופה שאחרי המלחמה, בשל שני גורמים עיקריים: חידוש הטיסות לחו"ל, שיסיט חלק מההוצאות מהשוק המקומי, ועלייה ביוקר המחיה שתפגע בכוח הקנייה של הצרכנים. תעשיית הביטחון צפויה להציג צמיחה מרשימה ב־2025, עם גידול של מעל 15% במכירות ומעל 20% ברווח. ענפים נוספים: ה־IT צפוי להמשיך לצמוח, ולגבי נדל"ן מניב בבנק מציינים כי הם "בראייה קדימה: חיוביים אך זהירים".

נכתב על־ידי יחידת המחקר של בנק הפועלים

לאומי: התנאים התומכים בהתחזקות השקל

1בתרחיש המרכזי צפוי שיפור במרכיבי הצמיחה השונים. בפרט מדובר בהקלה במגבלות צד ההיצע בהשקעות בנכסים קבועים, אשר צפויות להשתחרר בהדרגה; הטבה במגבלות הלוגיסטיות והאחרות על היצוא הישראלי, שצפויות להשתפר; ועלייה בצריכה הפרטית לנפש, שצפויה לשוב לשיעור הגידול ההיסטורי, תוך כדי פיצוי על הירידה בשנים 2024-2023. כך מעריך ד"ר גיל בפמן, הכלכלן הראשי של הבנק לאומי. הצמיחה במשק צפויה להסתכם בכ-3.9% בשנת 2025 והצמיחה של התוצר העסקי צפויה להגיע לכ-5.3%.

2הגורמים שידחפו את הצמיחה מעלה. "במבט רחוק יותר קדימה, צפויה צמיחה בשיעור העולה על הפוטנציאל של המשק הישראלי, אשר צפויה לשקף את המשך מהלכי הבנייה והשיקום של המשק הישראלי לאחר המלחמה; ו'עליית מדרגה' בהיקף ההוצאה הביטחונית כאחוז מן התוצר יחסית למצב לפני פרוץ המלחמה", מוסיף בפמן. לדבריו, האצת הצמיחה גם צפויה לשקף את הגדלת יצוא הגז הטבעי של ישראל באמצעות שיפור המערכות המאפשרות יצוא ושימוש מקומי. תחומי היצוא צפויים להשתפר, בדגש על יצוא ביטחוני וסייבר. בתרחיש המרכזי, שיעור האבטלה צפוי לעלות במתינות.

3שיעור האבטלה צפוי לעלות במתינות מרמת השפל בו הוא מצוי כיום. בנוסף, מעריך בפמן כי האינפלציה צפויה לעמוד ב־2025 על 3.2%-2.7%, סמוך לגבול העליון של יעד יציבות המחירים של הממשלה (3%-1%). לאור זאת, ריבית בנק ישראל צפויה לרדת במחצית השנייה של השנה.

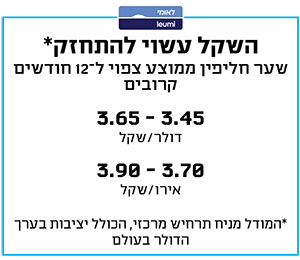

4הכוחות שיתמכו בשקל. לאחר שנתיים במהלכן השקל נחלש, לקראת סוף 2024 החל להסתמן שינוי כיוון במגמה. להערכת הבנק לקראת 2025, הכוחות הבסיסיים של הכלכלה הישראלית יתמכו בתיסוף הדרגתי של השקל בזכות העודף המתמשך בחשבון השוטף, ותזרים השקעות ההון הזר הנכנס לישראל. בנק ישראל ישאף ככל הנראה לשמור על היציבות בשווקים הפיננסים, והגופים המוסדיים יפעלו לאיזון של שיעור החשיפה שלהם למט"ח לאחר שנתיים במהלכן הוא גדל.

5טרנד הסטת ההשקעות למדד S&P 500. קובי לוי, ראש דסק אסטרטגיית שווקים בבנק, מנתח כי "הבחירה במסלול S&P 500 הפופולרי בשנה האחרונה, משמעותה חשיפה למניות וחשיפה למט"ח. זוהי פוזיציה שעלולה להיות תנודתית מאוד, ועל כל משקיע לשאול את עצמו האם הדבר מתאים לצרכיו ולאופיו. שילוב של אג"ח בתיק ההשקעות בעת הזו, הפך להיות השקעה ראויה לאחר עשור במהלכו התשואות היו אפסיות ואף שליליות ריאלית, וזה הזמן לבחון האם פיזור ושילוב של אג"ח בתיקים נכון לאחר ראלי של שנתיים במניות שהשיא תשואות נאות".

דיסקונט: מנועי הצמיחה של המשק ייראו אחרת

1התוצר צפוי לצמוח ב־2025 ב־3.5%, ובתרחיש האופטימי ב־4.5%; והתוצר העסקי ב-4% וב-5.5% בהתאמה. בתרחיש המרכזי, ללא עלייה מחודשת בעצימות המלחמה, צפויה שנת 2025 להיות שנה של צמיחה נאה, בהמשך להתאוששות ב־2024. עם זאת, בתום השנה עדיין יוותר פער תוצר שלילי של 3%-2%, בהשוואה לרמה אלמלא המלחמה.

2מנועי הצמיחה ישתנו. בעוד שב־2024 היו צריכה ציבורית ברמה חריגה, צריכה פרטית חזקה והשקעות שמתאוששות באופן חלקי מהמכה שספגו עם פרוץ המלחמה - הרי שלא כך יהיו פני הדברים ב־2025. בשנה הקרובה, הצריכה הפרטית תתקשה להפגין עוצמה לנוכח הגזירות והפסקת הזרמות הממשלה, שייפגעו בהכנסה הפנויה. מנגד, נראה שני מנועי צמיחה מרכזיים - ההשקעות שייצברו תאוצה, כמענה לעבודות השיקום האדירות שנדרשות, והיצוא שצפוי להמשיך במומנטום החיובי, בהובלת מגזר ההייטק והייצוא הביטחוני.

3האינפלציה תזנק, ואז תתמתן. בראשית השנה קצב עליית המחירים צפוי להגיע ל־4%, אך להתמתן עד סוף השנה ל־2.4%. הזינוק בראשית השנה יתרחש כתוצאה מהעלאת המע"מ והתייקרויות נוספות ביוזמת הממשלה.

4הקלה במגבלות שהחלו במלחמה. במהלך השנה צפויות הקלות במגבלות ההיצע במגוון תחומים: כוח העבודה, טיסות ועוד, שאחראים במידה רבה לאינפלציה אשתקד, והשקל החזק יתמוך אף הוא במגמת ההאטה באינפלציה.

5הריבית תרד שלוש פעמים. בנק ישראל צפוי להמתין עד אמצע השנה, על מנת להיווכח שהאינפלציה אכן מתמתנת לכיוון היעד (1%-3%), ואינפלציית הליבה בניכוי התייקרויות ממשלתית אף היא סביב מרכז היעד. במקרה זה, צפוי הבנק להפחית ריבית במהלך המחצית השנייה שלוש פעמים לרמה של 3.75%.

נכתב על־ידי נירה שמיר, כלכלנית ראשית, בנק דיסקונט

הבינלאומי: ת"א-125 יעלה ובגדול

1האצה לקצב צמיחה של 5%-4%. עקב הפגיעה בפעילות הכלכלית, ב־2024 צפוי המשק הישראלי לצמוח רק ב-0.5% (צמיחה שלילית לנפש). עם זאת, המשק המקומי חזק וגמיש והראה בעבר יכולת התאוששות מצוינת לאחר משברים. בנוסף, בישראל שוררת אופטימיות לאור הישגי צה"ל בדרום ובצפון וקיים צפי ל"שנת ריבאונד" של התאוששות כלכלית.

2צפי לגידול קל באבטלה. כיום יש מחסור בעובדים ולכן שיעור האבטלה נמוך (2.7%) ושיעור ההשתתפות גבוה. כמו כן, נרשם גידול בביקוש לעובדים וגם בהיצע שלהם ויותר אנשים מצטרפים לכוח העבודה, מגמה שצפויה להימשך עם צמצום התמיכה למפונים מהצפון (בהדרגה ב־2025). התפתחות זו תקל בחלקה על בעיית ההיצע בשוק העבודה, תפחית את לחצי השכר במשק ותתמוך בהתמתנות בלחצים האינפלציוניים.

3הגירעון צפוי להצטמק לכ־5%. חודשים ארוכים של לחימה הזניקו את הגירעון הממשלתי שעומד נכון לחודש נובמבר על 7.7%. הממשלה הייתה חייבת לקבל החלטות לא פופולריות על מנת להחזיר לפחות חלק מהאמון שאבד ואכן, תקציב 2025 כולל התאמות שמסתכמות לסך של כ־35 מיליארד שקל, ללא העלאת המע"מ. לצד הביקורת המוצדקת על הממשלה, לפחות בעניין הזה נראה שהיא בדרך הנכונה.

4הריבית עשויה לרדת פעמיים־שלוש. ריבית בנק ישראל תחל לרדת לקראת סוף המחצית הראשונה של 2025, ובסך הכל צפויות בשנה שלפנינו שתיים או שלוש הורדות ריבית והשנה תסתיים בטווח 4%-3.75%.

זאת לאור תמימות דעים שקיימת בקרב כלכלנים שבעוד שנה האינפלציה תרד ותתכנס לתוך תחום יעד המחירים של בנק ישראל שעומד על 3%-1%.

5מדד הדגל של הבורסה בת"א יעלה בשיעור של 20%-15%. אחרי שנת 2023 המאכזבת, שוק המניות המקומי חזר ובגדול. מדד הדגל המקומי ת"א־125, הניב מתחילת השנה תשואה חזקה ועקף את מדד S&P 500. מבחינת רמות התמחור, השוק המקומי עדיין זול מאוד באופן יחסי. מכפיל הרווח בת"א 125 נמוך מ־15 בעוד המכפיל של מדד S&P 500 עומד על 28. בהתאם, להערכתנו קיים פוטנציאל משמעותי בשוק המקומי בשנה הבאה.

נכתב על ידי דן אליס, מנהל תחום המחקר לשוק ההון, הבנק הבינלאומי

מזרחי טפחות: היכונו לשנת מעבר

1התוצר צפוי להתאושש בהדרגה. זאת, לאחר שב־2024 נרשמה צמיחה מינימלית של כ־0.5% ונסיגה של מעל 1% בחישוב לנפש. ההתאוששות תתבטא בגידול בצריכה הפרטית ובהקלה במגבלות ההיצע, בדומה להתאוששות לאחר תקופת הקורונה. בנוסף, חלק מהצמיחה יתבסס על השקעות בשיקום תשתיות ובנייה שניזוקו במלחמה.

2הגירעון יהיה גבוה מהיעד. הגירעון הממשלתי, שזינק ל־8% מהתוצר, צפוי להצטמצם בהדרגה במהלך 2025. הצמצום יתבסס על התאוששות בהכנסות ממיסים ישירים ועקיפים, לצד התמתנות בהוצאות הביטחון. עם זאת, הגירעון צפוי להישאר ברמה של כ־5% בסוף השנה, מעל היעד הרצוי, ויידרשו צעדים נוספים לצמצומו בשנים הבאות. תחזית הגירעון של הממשלה עומדת על 4.4%.

3ירידה לא אחידה באינפלציה. הקלה במגבלות ההיצע תסייע גם להתמתנות האינפלציה. בתקופה הקרובה היא אמנם צפויה לטפס לאור העלאת המע"מ, אך בהמשך לרדת לתחום היעד (3%-1%); חלק מהירידה עשוי לנבוע מהתמתנות של הצריכה הפרטית נוכח עליית נטל המס. עם זאת, ירידה נוספת תידרש גם ב־2026, משום שמחירי השירותים והדיור ירדו לאט יחסית.

4השקל עשוי להתחזק, אך בצורה מוגבלת. בחודש האחרון התחזק השקל בכ־2.5% כנגד הדולר. עם זאת, תנודתיות המטבע עדיין גבוהה ותוסיף להגיב בעוצמה להתפתחויות הגיאו־פוליטיות, לכל כיוון. תיתכן התחזקות נוספת של השקל בשנה הבאה, אך מוגבלת בהיקפה, בפרט אם בנק ישראל ישתכנע שהסביבה הפיסקלית והביטחונית משתפרת, ויקדים את הורדת הריבית למחצית הראשונה.

5שוק האג"ח הקונצרניות יהנה מרוח גבית. שוקי המניות כבר משקפים את מגמת ההתאוששות, כשהמדדים המקומיים מצמצמים את הפער מול שוקי חו"ל ואף עוקפים חלק מהם. שוק האג"ח הקונצרניות, שהפתיע לטובה בשנה החולפת, צפוי להמשיך ליהנות מרוח גבית. עם זאת, ההתאוששות המלאה של המשק תהיה תהליך ממושך, המותנה בתיעדוף נכון של משאבי המדינה ומושפע מאי־ודאות גיאו־פוליטית מתמשכת. בשורה התחתונה, שנת 2025 תעמוד, להערכתנו, בסימן התבהרות בסביבה המדינית־ביטחונית. לפנינו, כך נראה, שנת מעבר.

נכתב על ידי רונן מנחם, כלכלן שווקים ראשי, בנק מזרחי טפחות