אמ;לק

בפרויקט מיוחד, צללנו לתחזיות של עשרה גופים פיננסיים מהגדולים בעולם וחמשת הבנקים הגדולים בישראל. מהחזרה של טראמפ לבית הלבן והשפעותיה על אירופה וסין, דרך גורל השווקים ועד עתיד הקריפטו - הצצה מרתקת לשנה שעומדת לעצב מחדש את הכלכלה העולמית, עם כל המספרים, הגרפים וההערכות. והפעם: מה צופים בג'יי. פי. מורגן, פידליטי, UBS וסיטי

ג'יי. פי. מורגן: יציאה מהסערה המחזורית אל תוך ערפל המדיניות

1כלכלת ארה"ב צפויה לצמוח ב-2.1% ב-2025, ולהשלים חמש שנות התרחבות. הצריכה הפרטית ממשיכה להיות המנוע העיקרי של המשק, אם כי בקצב מתון יותר עקב דעיכת החסכונות מהקורונה. שוק העבודה האמריקאי צפוי להישאר איתן עם שיעור אבטלה של כ-4%.

2אי־ודאות משמעותית סביב מדיניות טראמפ. כהונתו עשויה להוביל לשינויי מדיניות דרמטיים כולל הפחתות מס, העלאת מכסים (10% על כל היבוא, 60% על סין), הגבלת הגירה ודה־רגולציה. השפעות אלו עלולות להוביל לאינפלציה גבוהה יותר ולדולר חזק יותר.

● 2025 תחזיות: השנה הדרמטית של המנהיגים שמניעים את העולם

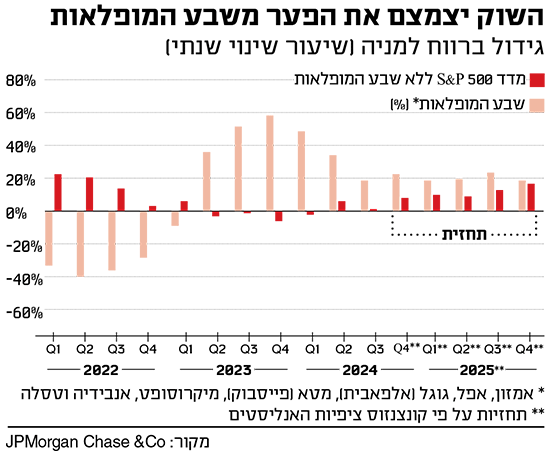

3ענקיות הטכנולוגיה צפויות להציג האטה בקצב צמיחת הרווחים, מ־60%-50% בתחילת 2024 לכ־20% בסוף השנה ותחילת 2025. במקביל, השוק יצמצם את הפער. הדומיננטיות שלהן כבר יורדת - חלקן בתשואות מדד S&P 500 ירד מ־63% ב־2023 ל־47% השנה. הורדות ריבית וגל השקעות בבינה מלאכותית, אנרגיה ירוקה ושרשראות אספקה צפויים לתת רוח גבית למגוון רחב של חברות מסורתיות.

4מה שהיה הוא לא שיהיה. ב־2025 המשקיעים צריכים לחשוב מחדש על מבנה תיק ההשקעות בהתאם למטרותיהם (הכנסה, שימור הון או צמיחה) ורמת הסיכון הרצויה. הבנק ממליץ על איזון מחדש של התיקים, עם דגש על הגדלת החשיפה לאג"ח ומניות ערך. בנוסף, הם מציעים לשקול מעבר ממודל המסורתי של 60/40 (אג"ח/מניות) למודל חדש של 50/30/20, הכולל 20% בנכסים אלטרנטיביים.

5מחוץ לארה"ב, חפשו את הסיפורים ולא את המחזוריות. הדבר מודגם היטב בהשוואה בין סין, שנאבקת עם אתגרים מחזוריים זמניים, לבין הצלחת יפן, הודו וטייוואן שנובעת משינויים מבניים עמוקים. יפן יוצאת מדפלציה ארוכת שנים, הודו מתמצבת כיעד להשקעות בינלאומיות, וטאיוואן מובילה במהפכת ה־AI. בבנק רואים בשלושתן "הזדמנויות מבטיחות".

בפתח תחזית ההשקעות של הבנק הגדול בעולם, "יציאה מהסערה המחזורית אל תוך ערפל המדיניות", מציגים את הסערות עמן התמודד העולם מאז 2020. אך הם מזכירים, כי בכל זאת כלכלת ארה"ב שמרה על קצב צמיחה ריאלית מעל הממוצע, ונכסי סיכון הניבו תשואות חזקות מעל ומעבר למזומן בשנתיים האחרונות.

עם זאת, המומנטום של כלכלת ארה"ב יורד לקצב "נורמלי יותר". מצב זה משאיר את הכלכלה פגיעה יותר לזעזועים, כולל כאלה הנובעים משינויי מדיניות משמעותיים שעשויים להגיע מכיוון הממשל החדש. בנוסף, להערכתם ביצועי השוק החזקים בשנתיים האחרונות הותירו שוויים גבוהים בשווקים מסוימים - וחשוב מכך, תיקים לא מאוזנים. הקריאה לפעולה מספר אחת של הבנק היא לוודא שהתיקים מאוזנים מחדש.

פידליטי: חמש הפתעות פוטנציאליות

1משבר האינפלציה לא ייעלם כל כך מהר. למרות הציפיות, לחצי האינפלציה בארה"ב יימשכו בגלל שוק עבודה חזק, עלויות שכר גבוהות ומגמות של דה גלובליזציה.

2החוב העצום של ארה"ב עשוי להפוך לבעיה שתטלטל את שוקי המניות והאג"ח. הגירעון הפיסקלי ב־2024 קרוב ל־7% מהתוצר, הגבוה אי פעם בתקופה "נורמלית", ללא מלחמה או מגפה. השווקים עלולים להגיב באופן שלילי אם הממשל ינקוט צעדים שיחמירו את התחזית הפיסקלית.

3הפד יוריד את הריבית, השוק לא יגיב בהתאם. התשואות על אג"ח ממשלתיות ארוכות טווח עשויות להישאר גבוהות. זאת כתוצאה מהחוב הממשלתי הגבוה, שצפוי להמשיך לעלות, חששות מאינפלציה, והעובדה שכבר כיום תשלומי הריבית גבוהים מאוד.

4שווקים מתעוררים עשויים להציג תשואה עודפת על ארה"ב. בעשור האחרון השוק האמריקאי עקף בגדול את מקביליו. חרף מדיניות המכסים הצפויה של טראמפ, מניות לא אמריקאיות עשויות להציג ביצועים טובים יותר.

5בוול סטריט כבר מגלמים את החדשות הטובות. לאחר שנתיים עם תשואות חזקות בשוקי המניות וצפי לעתיד כלכלי ורוד יחסית שכולל הימנעות ממיתון, צמיחה חזקה ברווחיות החברות והפחתות מס אפשריות, עדיין השוק עלול לאכזב ב־2025. התחזית היא שהפער הגדול שהיה למניות מול האג"ח בשנים האחרונות לא יישמר.

פידליטי האמריקאית, מחברות ההשקעה הגדולות בעולם, פרסמה מסמך שכותרתו "חמש הפתעות פוטנציאליות ל־2025". במוקד: תמונת מאקרו של המשק האמריקאי, שתושפע בין היתר מיחס החוב־תוצר הגבוה.

בענקית ההשקעות מעלים תסריט שלפיו שוק המניות בארה"ב לא ימשיך בקצב אליו התרגלנו. להערכתם, הפרמיה עבור המניות בוול סטריט גבוהה מדי, כ־70% ביחס לשווקים מפותחים ומתעוררים מחוץ לארה"ב. לפי המשוואה שלהם, הפרמיה צריכה לעמוד על 40%-20%. גורמים נוספים שיתמכו בשווקים מחוץ לארה"ב הם מומנטום חיובי של רווחי חברות בשווקים מתעוררים, תוכנית תמריצים סינית שתעלה על הציפיות והאצה בכלכלה העולמית בכלל כתוצאה מהורדות ריבית.

בשורה התחתונה, מציינים בפידליטי כי "הפתעות תמיד אפשריות, והן עשויות להיות בעלות השפעה גדולה יותר לאור החוזק של הכלכלה והשווקים בטווח הקרוב. בטווח הארוך יותר, אנו מאמינים שפיזור נכון של תיק ההשקעות יעזור למשקיעים להתמודד עם תקופה שבה יהיה קשה למצוא מגמות שיפתיעו לטובה".

UBS: שוק המניות האמריקאי לא הולך לעצור

1ארה"ב צפויה להמשיך לצמוח, אך בקצב איטי יותר, קרוב ל-2% ב-2025. ביחס למדיניות המכסים הצפויה, להערכת UBS מכסים סלקטיביים לא צפויים לפגוע משמעותית בפעילות הכלכלית, אך מכסים גורפים עלולים להוביל לשילוב בעייתי של צמיחה נמוכה ואינפלציה גבוהה.

2הגבלות על הגירה בארה"ב עלולות להאט את גידול ההיצע בשוק העבודה, מה שעלול להשאיר את האינפלציה גבוהה מהצפוי ולהגביל את הצמיחה. בנוסף, המדיניות הפיסקלית הנוכחית, עם גירעון תקציבי של מעל 6% שנה רביעית ברציפות, אינה בת קיימא. לא צפוי טיפול משמעותי בגירעון בקרוב, ועלויות גיוס חוב גבוהות עשויות להכביד על הצמיחה בעתיד.

3לשוקי המניות יש עוד לאן לעלות. ארה"ב היא השוק מועדף על כלכלני הבנק, כשהתחזית שלהם למדד S&P 500 עומדת על 6,600 נקודות - עלייה של כ־10% ביחס לשבוע המסחר האחרון של דצמבר. זהו תרחיש הבסיס שמבוסס על כך שהכלכלה האמריקאית תצמח חרף מדיניות המכסים הצפויה. לתרחיש זה, מעניקים בבנק השוויצרי 50%. לתרחיש של 7,000 נקודות הם מעניקים הסתברות של 25%.

4היערכות לשיעורי ריבית נמוכים. התשואה על כסף מזומן צפויה להצטמצם לאור קיצוצי ריבית נוספים של הבנקים המרכזיים. בינתיים, אג"ח מדורגות מציעות תשואות אטרקטיביות ופוטנציאל לרווחי הון, עם תשואות כוללות צפויות בטווח חד־ספרתי בינוני בדולר.

5זהב אין, הדולר קצת פחות. בתרחיש הבסיס UBS צופה שהדולר ייחלש מעט. אומנם מספר גורמים כמו שוק עבודה הדוק והטלת מכסים עשויים לתמוך בו בטווח הקצר, אך בטווח הארוך המגמה תשתנה. בבנק ממליצים לנצל עליות זמניות בדולר כדי לצמצם חשיפה. בתרחיש זה, הם צופים שער חליפין של 1.12 דולר לאירו עד סוף 2025. בנוסף, הם מעריכים כי מספר גורמים תומכים בעליית ערך הזהב: שיעורי ריבית נמוכים, סיכונים גאו־פוליטיים מתמשכים וחששות מחוב ממשלת ארה"ב אמורים להמשיך לתמוך במתכת ב־2025. הם מזהים גם הזדמנויות ארוכות טווח בנחושת ובמתכות מעבר אחרות ככל שהביקוש עולה לצד השקעות גדלות בייצור חשמל, אחסון ותחבורה חשמלית.

בבנק השוויצרי UBS מעריכים כי לנשיאות טראמפ יש פוטנציאל לעצב מחדש את כל הנוף הכלכלי והגאו־פוליטי של ארה"ב. אבל הם מזהירים כי בתרחיש הפסימי מדיניות מכסים אגרסיבית עלולה להביא ל"סטגפלציה". מנגד, שותפויות סחר, קיצוצי מסים ותהליכי דה־רגולציה עשויים להיות חיוביים מאוד עבור השוק. בתרחיש הבסיס הם אופטימיים למדי.

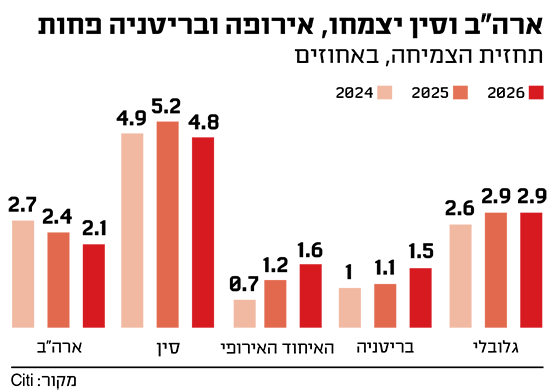

מחוץ לאמריקה, בבנק מעריכים כי הצמיחה בסין תאט, הודו תמשיך להיות חזקה ובאירופה התמונה לא תהיה אחידה. ספרד, בריטניה ושווייץ צפויות להציג ביצועים טובים יותר, עם שיעורי צמיחה של מעל 1%, בהשוואה לצמיחה צנועה יותר של כ-1% בגרמניה, בצרפת ובאיטליה.

בשורה התחתונה, הדוח מדגיש כמה תובנות שישמשו להשקעה בשנה הקרובה: היערכות לשיעורי ריבית נמוכים יותר; שוק המניות האמריקאי ימשיך לעלות; הבינה המלאכותית ותחום האנרגיה ימשיכו להוות הזדמנויות; הדולר יעלה בטווח הקצר אך יתמתן; הביקושים לזהב עשויים להימשך; והערכה כי זה הזמן להשקיע בנדל"ן למגורים ולמסחר.

סיטי: מטבע הקריפטו שיחזק את הדולר

1דולריזציה של קריפטו. הרחק מאור הזרקורים, צוברים פופולריות ה"סטייבלקוינס" (מטבעות יציבים) - מטבעות קריפטו הצמודים לערך של נכס, לרוב הדולר. במקום לדחוק אותו הצידה הם עשויים דווקא להפוך אותו לנגיש יותר לעולם ולחזק את ההגמוניה הגלובלית ארוכת השנים של המטבע האמריקאי.

2החרפה במתיחות בין ארה"ב לסין. ממשל טראמפ צפוי להטיל מכסים משמעותיים על יבוא מסין לצד הגבלות על טכנולוגיה מתקדמת. סין צפויה להגיב במכסי נגד ומעמיקה קשרים עם שווקים מתעוררים. המתיחות תתמקד במוליכים למחצה, דאטה סנטרים ומינרלים קריטיים.

3המכסים של טראמפ ישפיעו משמעותית על הכלכלה העולמית. בין היתר, צפויה פגיעה בשרשראות האספקה, עליית מחירים לצרכנים והאטה בסחר. האיחוד האירופי נראה פגיע במיוחד בשל תלותו בסחר חוץ. חברות רבות צפויות להעביר ייצור למדינות "ניטרליות" כמו וייטנאם, מקסיקו והודו.

4סקטורים נוספים יתמודדו מול הטכנולוגיה על הבכורה. המגמה החיובית בוול סטריט צפויה להימשך, חרף האתגרים הגאו־פוליטיים. ב־2025 צפויה השתתפות רחבה יותר של סקטורים נוסף לענקיות הטכנולוגיה האמריקאיות. הדגש הוא על חברות קטנות ובינוניות בארה"ב, שווקים במזרח אסיה עם חשיפה לבינה מלאכותית, וכן שוקי הודו, יפן וברזיל.

5הבנקים האמריקאים ירוויחו מטראמפ. שיעורי ריבית נוחים (נמוכים לטווח קצר וגבוהים לטווח ארוך) לצד מגמת עלייה בתחום ההלוואות צפויים לתמוך במגזר הבנקאי. בנוסף, תהליכי דה־רגולציה עשויים להקל על פעילות הבנקים ולהגדיל את הכנסותיהם מעמלות ומניהול נכסים.

בסיטי, מתאגידי הבנקאות והפיננסים הגדולים בעולם, מנתחים כי הכלכלה העולמית הפתיעה בשנים האחרונות. תחזיות למיתון לדוגמה, שנתמכו באינדיקטורים אמינים, לא התממשו. למרות רצף העלאות הריבית החד והמתואם של הבנקים המרכזיים, הצמיחה נמשכה. רווחי התאגידים בארה"ב הגיעו לשיאים חדשים, ובמקומות אחרים מתקרבים לשיא הקודם. להערכתם, מגמת "פריצת הכללים" תימשך בשנתיים הקרובות.

הם צופים כי הצמיחה בעולם תלווה במחלוקות פוליטיות וגאו־פוליטיות חדשות, ומתייחסים בהרחבה לכהונת טראמפ. להערכתם, סכסוכי סחר או אפילו כותרות אודתיהם הם מהסיכונים המשמעותיים לשוקי המניות. אבל, הם מזכירים כי חרף מלחמות במזרח התיכון ובאירופה, שווקי נכסי סיכון רשמו ביצועים מרשימים מסוף 2022. להערכתם המתיחויות הגאו־פוליטיות ימשכו ויותירו אחריהן תנודתיות בשווקים בטווח הקצר.

*** אין בכל האמור משום המלצה בנוגע לכדאיות השקעה במוצרים פיננסיים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים הנזכרים.