חוכמה שבדיעבד היא אולי מהדברים הקלים ביותר כשמסתכלים על אירועים גדולים כמו המשבר הכלכלי של 2008. הבעיה ניצתה בשוק המשכנתאות בארה"ב והידרדרה מאוד למשבר הכלכלי הגדול ביותר שידע העולם מאז תום מלחמת העולם השנייה, יותר מ־60 שנה לפני כן. אך אם לא יודעים לנצל את המשבר וללמוד ממנו כדי שבפעם הבאה ההתנהלות תהיה אחרת, דינו של העולם - ובמקרה הזה המערכת הכלכלית - לחזור על טעויות העבר.

בימים אלה מציינים בעולם הפיננסי 15 שנה למשבר הסאב־פריים. הוא מכונה כך על שם המשכנתאות שהעניקו הבנקים האמריקאים למיליוני אמריקאים שלא החזיקו בדירוג אשראי "פריים" (כלומר דורגו מתחת לפריים - סאב־פריים), למרות הסיכון הגבוה שלהם, סיכון שבתוך זמן לא רב התברר כממשי, כשאותם לווים לא יכלו לעמוד בהלוואות שנטלו. באותם ימים מחירי הדיור בארה"ב היו בעלייה, אך כשמספר כשלי האשראי זינק והלווים הרבים ניסו למכור במקביל את הנכסים, מחירי הדיור צנחו בכ־30%.

כאשר הבתים נמכרו בהפסד גדול, הבנקים שלקחו בתורם הלוואות כדי להעניק את המשכנתאות, מצאו את עצמם ללא יכולת לעמוד בהחזרי החובות העצומים שלהם. בנק ההשקעות בר סטרנס והבנק הרביעי בגודלו בארה"ב, ליהמן ברדרס, פשטו את הרגל. בתקופה שבין יולי לספטמבר 2008, שבעה בנקים מסחריים בארצות־הברית סגרו לנצח את דלתותיהם.

"לווים עם היסטוריית אשראי גרועה היו יכולים לקבל הלוואות על 100% משווי הנכס, ולעתים אף מעבר לכך, מבלי להוכיח יכולת החזר ראויה", מסביר קובי לוי, ראש דסק אסטרטגיית שווקים בבנק לאומי. "חלק גדול מהמשכנתאות הללו היו בנויות כהלוואות נון־ריקורס, כלומר במקרה של עיקול, יכול המלווה לעקל רק את הנכס עצמו ולא ללכת אחרי נכסיו האחרים של הלווה לכיסוי החוב. כך, הלווים התמודדו עם פחות אחריות אישית במידה ולא עמדו במשכנתאות. תהליך זה האיץ את קריסת שוק הנדל"ן לאחר המשבר, שכן לווים שראו את ערך הנכסים שרכשו בהלוואות יורד, החזירו את הנכסים לבנק, ובכך פטרו את התחייבותם אליו".

הבעיה של הבנקים האמריקאים החמירה בשל מכשיר כלכלי חדש שהם יצרו כדי להגן על עצמם מאותן הלוואות - אג"ח מגובה משכנתאות. בתהליך המכונה איגוח הם לקחו הרבה משכנתאות, קיבצו אותן יחד והפכו אותן ל"אגרת חוב" שבה ניתן לסחור בשוק ההון. את האג"ח הללו רכשו גם גופים מחוץ לשוק הנדל"ן האמריקאי, בכללם מוסדות אירופיים, וירידת הערך החדה שלהן הובילו לפגיעה כלל־עולמית.

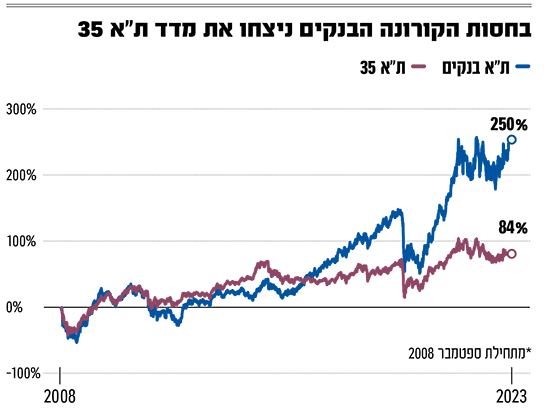

מבחני קיצון לבנקים

"הרבה מאוד לקחים הופקו מאז", אומר רו"ח ועו"ד איתי רושקביץ, מנכ"ל חברת הייעוץ הפיננסי Complex. "המסגרת הרגולטורית הנדרשת מהבנקים כיום תחת הוראות באזל III הרבה יותר הדוקה מבעבר. לבנקים יש הרבה יותר הון ממה שהם החזיקו לפני המשבר, הם הרבה פחות ממונפים, ההון שלהם איכותי יותר מבחינת יכולת אמיתית לספוג הפסדים מבלי להזדקק לסיוע משלם המיסים, והם נדרשים לעמוד בדרישות נזילות. זאת בעוד לפני המשבר של 2008 דרישות ההון היו מקלות בהרבה, ולא הייתה דרישה מנדטורית לכריות נזילות בבנקים".

רושקביץ מציין עוד כי לאחר המשבר החלו בבנקים המרכזיים לקיים מבחני קיצון, במסגרתם בוחנים את עמידות הבנקים והמערכת לתרחישים מחמירים במיוחד.

חטא היוהרה של הפד

קריסת ליהמן ברדרס בספטמבר 2008 הייתה נקודת המפתח שהפכה את המשבר להרבה יותר מורכב. אף שניתנה לו האפשרות לחלץ את הבנק, הפד רצה לנצל את ההזדמנות ולחנך את השווקים כך ששחקנים בודדים יבינו שלא כולם יזכו לחבל הצלה ממשלתי.

"כשליהמן ברדרס קרס, אף אחד לא ידע לאמוד בצורה מדויקת למי הוא חשוף מבחינת השקעות והלוואות, ומה היקף החשיפה המתגלגל המצרפי במערכת", מציין רושקביץ.

מאז, התפתחו בעולם מאגרי דיווח רגולטוריים על חשיפות נגזרים, שמייצרים עבור הרגולטורים שקיפות שלא הייתה בעבר. רושקביץ מעריך כי "אילו הנתונים הקיימים כיום היו עומדים בפני הפד בספטמבר 2008, הוא היה יכול להעריך את אפקט הדומינו שייווצר מהקריסה ואת הנזק הכלכלי העצום שינבע מכך".

"שילוב השקיפות עם הכלים הרגולטורים החדשים יצר מערכת הרבה יותר חזקה. רואים זאת בפועל בתקופה הנוכחית כשלמרות משבר כלכלי, הקורונה ותקופה ארוכה של ריביות עולות - הסקטור הבנקאי מאוד יציב", אומר רושקביץ. "זה חשוב מאוד כי ההיסטוריה מלמדת שמשברים כלכליים שלא מלווים במשברים בנקאיים הם הרבה פחות חמורים. אמנם ראינו את הקריסה של בנק סיליקון ואלי (SVB, הבנק שהיה ה־16 בגודלו בארה"ב וקרס במרץ האחרון לאחר שלקוחות רבים משכו את הפיקדונות שלהם בתוך שעות ספורות) וכמה בנקים קטנים נוספים, אך הבנקים הגדולים בארה"ב וגם בעולם היו חסינים לכך".

בתוך ימים ספורים התברר שגם הרגולטורים עצמם למדו את הלקח. קרדיט סוויס, בנק השקעות מהגדולים באירופה, קרס סופית אחרי תקופה ארוכה של פדיון פיקדונות. בהתערבות בוטה של הרגולטורים השוויצרים, נמכר הבנק לידי המתחרה שלו, UBS. "לפני שינויי הרגולציה, אירוע כזה היה נגמר בקריסת השווקים ובחילוץ אסטרונומי מצד משלם המסים השוויצרי", מסביר רושקביץ.

גם לוי מציין את ההבנה שהשתרשה שהבנק המרכזי יעשה מה שידרש (Do whatever it takes) כדי לתמוך בכלכלה במקרה משבר. "ניכר שינוי תפיסה מהותי בממשל, שהבין שההחלטה לאפשר את קריסת בנק ליהמן העצימה והאריכה את ההשפעות השליליות של המשבר. מאז ועד היום, כל אירוע של ירידה בנזילות טופל מיידית על ידי הזרמת נזילות מאסיבית לשוק", הוא מסביר.

לגבי ישראל אומר רושקביץ: "ישראל זה עולם אחר. הבנקים בישראל כל כך חזקים ויציבים, גם מבחינה הונית וגם מבחינת נזילות. לבנקים בישראל, בניגוד למקביליהם בארה"ב, אין סיכוני נזילות מהותיים במטבע הפעילות העיקרי שלהם, כי השקל הוא מטבע מקומי שמתקיים במערכת סגורה. בנוסף, הם מפוקחים בצורה מאוד מחמירה וחיתום האשראי שלהם מאוד קפדני. המערכת הבנקאית בישראל מאוד סולידית וחזקה, וקשה לראות גורם שמאיים עליה, אלא אם תהיה פה הרעה מאוד משמעותית מבחינה גיאופוליטית, מאירועים חיצוניים או פנימיים שיובילו לפגיעה חריפה במשק. אבל קשה לי לראות את זה קורה".

איגוח ככלי לצמיחה

אם נחזור לאחד הגורמים המרכזיים במשבר של 2008, האיגוח של המשכנתאות, הרי שבימים אלו מקדמת הממשלה את התחום בישראל. משרד האוצר אף פרסם תזכיר חוק בנושא, שכולל מגבלות דוגמת החובה להציג לפחות שני דירוגים על התיק המאוגח וכן מגבלת מיסוי שיש בה כדי לצמצם משמעותית את כדאיות העסקאות.

רושקביץ מסביר כי איגוח אינו מסוכן וכי העולם הפיק הרבה לקחים גם בתחום זה בעקבות המשבר. "זהו כלי הכרחי לצמיחת אשראי בכלכלה אם הוא נעשה בצורה נכונה. הוא יביא לכך שאשראי - שהכרחי לצמיחת הכלכלה, כגון לעסקים קטנים ובינוניים, וכיום הוא ריכוזי מאוד בידי הבנקים - יתפזר טוב יותר גם לשחקנים אחרים, כמו הגופים המוסדיים. אם יזרימו אותו לתיקים הגדולים של המוסדיים, פחות כסף ייצא לחו"ל ויותר ישאר כאן ויתרום לכלכלה המקומית. גם התמחור של האשראי יכול להיות יותר כדאי. אנחנו לא בימים של לפני משבר 2008, כשלקחו תיק של משכנתאות זבל, ארזו אותן כתיק בדירוג AAA ומכרו לשוק. חבל שהרבה ממקבלי ההחלטות הם לפעמים דינוזאורים שלא מתחדשים ולא לומדים דבר, מלבד לדקלם סיסמאות ממשבר 2008, וזה מעכב את ההתפתחות של השוק וגם של תיקי ההשקעות".

שמואל קצביאן, אסטרטג שווקים פיננסיים בבנק דיסקונט, אומר מצדו כי המצב בתחום הזה יותר בטוח מאשר ערב המשבר הפיננסי, אך never say never. זאת, לדבריו, בשל הרגולציה שהוטלה הכוללת צעדים כמו שמירת חלק מהסיכון אצל הגופים המאגחים, שימוש בנוהלי חיתום מחמירים יותר עבור המשכנתאות המאוגחות ושקיפות גבוהה יותר מצד המאגחים.

"עם זאת לא ניתן לשלול תרחישי קיצון בשוק הזה. כך למשל שילוב של עלייה חדה בריביות, לצד חולשה כלכלית וירידה חדה במחירי הדירות, עשוי להוביל לחדלות פירעון שעלולה לפגוע במשכנתאות המאוגחות ובהמשך גם באמון של חלק מהשווקים הללו. בסיכון גבוה יותר נמצאים למשל משקיעים במנות הסיכון הגבוה של CMOs (Collateralized Mortgage Obligation - ניירות ערך מגובי משכנתאות המכילים מאגר של משכנתאות ארוזות יחד ונמכרות כהשקעה), או בתחום ה-Private Label Securities (PLS) - ניירות ערך משכנתה שאינם ממומנים/בטוחים על ידי סוכנות ממשלתית וכמובן: ניירות ערך סאב־פריים".

באשר לסיכונים למערכת הפיננסית העולמית, קצביאן מציין כי יש מספר סיכונים ברמת המאקרו. "סיכון מאוד דומיננטי הוא החשש מאירוע סייבר מתמשך ורחב במערכת הפיננסית, שיוביל לנפילה של בנקים גדולים ואולי גם לאירוע פסיכולוגי של 'ריצה אל הבנקים' (שגורם למשיכת כספים מהירה מהם, ר"ו). קיים החשש הכלכלי שנובע משילוב של רמת ריביות גבוהה עם אפשרות לחולשה חריפה בכלכלה הגלובלית - מצב שעשוי להביא לחדלות פירעון מצד כמה לווים גדולים במקביל. תחום הנדל"ן, והנדל"ן המסחרי בפרט, מהווים גורם סיכון בלא מעט מדינות בעולם. גם בסקטורים כמו אנרגיה או צריכה מחזורית עשויים להתפתח סיכונים של חדלות פירעון".

לדברי רושקביץ, הסיכונים נעוצים בסביבת ריבית גבוהה שתתקיים זמן ממושך. "המשמעות עבור חלק מהגופים שבנו בתכנית העסקית שלהם על הורדת ריבית - זו לא תתרחש בקרוב. לכן יותר לווים יגיעו לכשל אשראי, אבל אין לי ספק שהמערכת הבנקאית תדע לספוג את זה בזכות עוצמת הבנקים הגדולים ואיכות הפיקוח, והפד ידע לאתר קונים לאותם בנקים להעניק להם את הדיסקאונט הנכון, כך שאני לא רואה משבר פיננסי נוסף מתפתח".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.