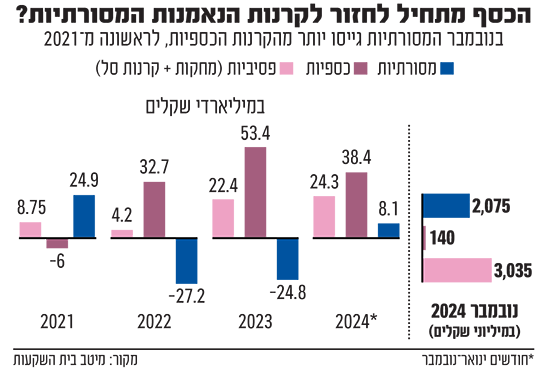

האם אנו מצויים בתחילתו של מהפך בשוק קרנות הנאמנות - עם יציאה של הציבור מהמקלט הבטוח של הקרנות הכספיות לטובת הגדלת החשיפה לשוק המניות, שסוגר שנתיים של עליות חדות? נתוני הגיוסים של חודש נובמבר מלמדים כי תעשיית הקרנות שמייצגת את השקעות הציבור לטווח קצר ובינוני עומדת בפני מהפך, המוזן מתחושת פחד מהחמצה (FOMO) של משקיעים: לראשונה זה שלוש שנים הקרנות המסורתיות גייסו בחודש שעבר יותר כסף מאשר הקרנות הכספיות, ובפער עצום.

● הפחתות ריבית, משברים פוליטיים ודונלד טראמפ: הגורמים שדוחפים את האירו למטה

● למה הבורסה בתל אביב מיצתה את העליות? ההסבר של מנהל ההשקעות באלטשולר שחם

כך, בעוד הקרנות המסורתיות (המנוהלות באופן אקטיבי על ידי בתי ההשקעות) גייסו כ-2.1 מיליארד שקל בחודש החולף, הסתכם הגיוס לקרנות הכספיות בכ-140 מיליון שקל בלבד (נטו) - כך על פי נתוני בית ההשקעות מיטב. הגיוסים לתעשייה הפסיבית (קרנות מחקות וקרנות סל העוקבות אחר מדדים) היו גבוהים אף יותר, והסתכמו בנובמבר במעל 3 מיליארד שקל.

בכך הוא הפך לחודש החזק ביותר לקרנות המסורתיות, המשקיעות במניות ואג"ח, מאז אוקטובר 2021. את הקרנות הללו רוכש הציבור בעיקר דרך יועצי ההשקעות בבנקים וגם דרך הברוקרים הפרטיים, והן הוגדרו לאחרונה על ידי צבי סטפק, מייסד ומבעלי בית ההשקעות מיטב, כ"לב הפועם של התעשייה".

מדובר בכסף שהציבור חוסך מההתנהלות השוטפת שלו, ולא כתוצאה מהפרשות חודשיות של המעסיקים (כמו בפנסיה וקרנות ההשתלמות למשל). החוסכים משתמשים בכסף הזה "עד שנצטרך אותו לדירה, בר מצווה, חתונה או טיול. זה החיסכון הראשון שבאים לפדות", אומר ליאור כגן, מנכ"ל מיטב קרנות נאמנות.

היקף כספים של 2013

הקרנות המסורתיות סבלו בשנים 2022-2023 מיציאת כספים גדולה, על רקע עליית הריבית המהירה שהובילה לירידות בשוקי ההון בעולם. למעשה עד לפני מספר חודשים היקף הכספים בתעשייה המסורתית היה זהה לשנת 2013, ברמה של כ-160 מיליארד שקל בלבד (עומד כיום על 173 מיליארד שקל). מתחילת השנה עדיין הגיוס של הקרנות המסורתיות מחוויר ביחס לקרנות המתחרות - עם 8.1 מיליארד שקל בלבד בהשוואה ל-38 מיליארד שקל בקרנות הכספיות ו-24 מיליארד שקל בתעשייה הפסיבית.

מנגד, בקרנות הכספיות נובמבר היה החודש הגרוע ביותר מאז מרץ 2022, רגע לפני תחילת גל העלאות הריבית שהפך אותן לאטרקטיביות, מאחר שהן נחשבות כמקלט בטוח וכמעט נטול סיכון שמאפשר לציבור לקבל בערך את תשואת הריבית של בנק ישראל. במיטב מציינים, בעקבות הגיוס הדל בקטגוריה בחודש החולף, כי "הצמיחה של הקרנות הכספיות נבלמה כמעט לחלוטין".

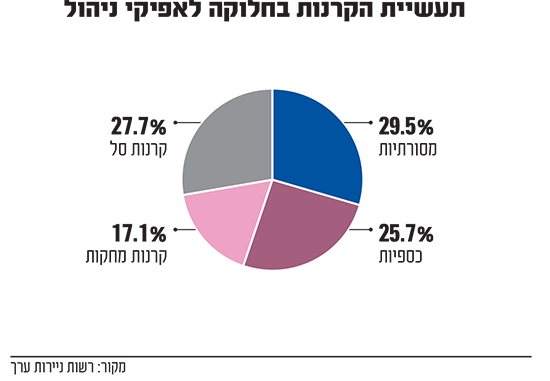

הגידול בקרנות הכספיות בשנים האחרונות היה כה עצום עד שזו הפכה לקטגוריה הגדולה ביותר מבין הענפים, עם נתח של 151 מיליארד שקל, שהם כ-25.7% מהכספים בתעשייה כולה, שניהלה בסוף נובמבר 586 מיליארד שקל - עלייה של כמעט 30% מתחילת השנה. אחרי הכספיות נמצאת קטגוריית מניות חו"ל עם כ-138 מיליארד שקל (23.4%), מניות בארץ עם כ-86.5 מיליארד שקל (14.5%) וקרנות אג"ח בארץ משולבת כללי עם 83.7 מיליארד שקל (14.2%).

כגן ממיטב מאבחן כי "מדובר בשינוי אחרי תקופה ארוכה של יציאת כספים מאוד משמעותית מהקרנות האקטיביות (כ-52 מיליארד שקל במצטבר ב-2022-2023, נ"א). בחודשים הראשונים השנה וגם בסוף השנה שעברה המגייסים היו קרנות כספיות, מניות חו"ל - בעיקר למדד ה-S&P 500, ואג"ח חו"ל".

דמי הניהול גדלו השנה, לשמחת מנהלי הקרנות והבנקים

מי שצפויים ליהנות מהמגמה החיובית בקרנות המסורתיות מתחילת השנה, וכן מהעליות בשוקי ההון, הם מנהלי ההשקעות עצמם. על פי הערכות בשוק, דמי הניהול של כלל תעשיית קרנות הנאמנות (בעיקר 16 גופים מנהלים גדולים) יסתכמו בשנת 2024 בקצת יותר מ-2 מיליארד שקל.

דמי הניהול הממוצעים בקרנות המסורתיות עומדים על 1.05% מהכסף, לעומת 0.1% בלבד בקרנות הכספיות, והם מהווים את חלק הארי של הכנסות מנהלי הקרנות שצפויות להסתכם השנה בכ-1.84 מיליארד שקל. מדובר בגידול של מאות מיליוני שקלים ביחס ל-2023.

את דמי הניהול הללו נאלצים מנהלי הקרנות לחלוק עם הבנקים - שארית היסטורית מהרפורמה שיושמה בעקבות המלצות ועדת בכר בשנת 2005, שאילצה את הבנקים למכור את קרנות הנאמנות שלהם, אך הותירה בידיהם הכנסות משמעותיות מעמלת הפצה בשיעור 0.35%. זה אולי נשמע מעט, אבל בפועל המשמעות היא שהבנקים נהנים מהכנסה מובטחת שנתית בלי מאמץ של 700 מיליון עד מיליארד שקל בשנה.

באיחור של 20 שנה, בימים אלה רשות ניירות ערך מנסה להוביל מהלך של צמצום או שינוי העמלות לבנקים. המטרה היא ליצור קשר יותר ישיר בין העמלות שיקבלו הבנקים לבין השירות שהם ייתנו בפועל לציבור. בשנים האחרונות הבנקים צמצמו את מחלקות הייעוץ שלהם והקטינו את הנגישות אליהם בקרב הציבור הרחב. ברשות ני"ע היו רוצים לראות את הבנקים משנים מגמה זו, או מוותרים על אותן עמלות הפצה. "זה כמו שאתם קונים דירה ואז ממשיכים לשלם עליה שכירות גם בשנים הבאות", אומר גורם בכיר המקורב לנושא.

"יוצאים מהבונקר"

כגן מעריך שמדובר בתגובת FOMO - פחד של המשקיעים "להישאר מחוץ לחגיגת העליות", בדגש על שוק המניות המקומי: "הדבר מתבטא גם במחירי המניות ואיגרות החוב בישראל שעלו מאוד בשלושת החודשים האחרונים. הציבור רואה את זה, האופטימיות חוזרת וזה מזין את עצמו. פסיכולוגיית המשקיעים עובדת והציבור לא רוצה לפספס. המשקיעים רואים את התשואות בנכסי הסיכון, וביחד עם הציפייה לירידת הריבית, הם מרגישים בנוח לצאת מ'הבונקר' של הקרנות הכספיות".

מנהל של אחת הקרנות מסכים שהמשקיעים חוששים לפספס את הרכבת, אך לדעתו הם כבר איחרו אותה: "הריבית בארץ עתידה להישאר ברמות הנוכחיות ולא הולכת לשום מקום. מי שקנה קרן כספית ורוצה סיכון כמעט אפסי נמצא במקום הנכון. אבל ניכר שמשקיעים מצטרפים למגמה של המעבר לקרנות המסורתיות כדי לא לפספס (את העליות בשוק המניות). להערכתי התגובה שלהם היא כבר בדיליי מאוד גדול, כי השוק כאן רשם ראלי חזק מאוד בחודשים האחרונים. מאז אוקטובר 2023 מניות הבנקים עלו ב-50% ומדד ת"א 125 עלה ב-43%.

"המשקיעים מצטרפים לצערי כל פעם מחדש דווקא אחרי העליות החדות. אם הייתם משקיעים זהירים, עכשיו אתם צריכים להיות זהירים בריבוע. אבל זה תמיד כך, אנשים מקבלים ביטחון אחרי העליות, כשהסיכון עולה, במקום שיקרה ההיפך".

אותו מנהל אף מעריך שהמגמה תימשך, ולדבריו "בחודשים הבאים נראה את המגמה של זרימת הכסף לקרנות המסורתיות הולכת ומתחזקת. אולי זה עדיין לא הסוף, אבל זה כבר סוף ההתחלה. ההבנה שהשוק הישראלי זול ושיש פוטנציאל גדול, היא כבר מאחורינו". כגן ממיטב מעריך ש"למרות העליות בחודשים האחרונים והדבקת חלק מהפער מול חו"ל, עדיין רמות המחירים בישראל נוחות".

"מגמה לא מייצגת"

מנגד, אייל גורן, משנה למנכ"ל אי.בי.אי קרנות נאמנות, סבור שלא מדובר בשינוי מגמה אלא באירוע נקודתי לנוכח סוף השנה. הוא מציין כי גם בסוף השנה שעברה הוא קיבל שאלות דומות לגבי האם זה סוף עידן הגיוסים לקרנות הכספיות, אולם 2024 הייתה חיובית ביותר עבורן.

לדבריו, "לקראת סוף השנה אנו עדים בדרך כלל לשינויי מגמה בתעשיית הקרנות שקשורים לרוב בבניית תיקי ההשקעות לסוף שנה, בעיקר בתיקים מנוהלים ובכספי חברות. זה נובע בין היתר ממהלכי קיזוזי מס ואיזונים לקראת השנה שבפתח. גם בדצמבר שעבר היו שחשבו שהגיוסים בקרנות הכספיות נמצאים במגמת בלימה, אבל בינואר הכול חזר לקדמותו. השנה, רק בכספיות גייסנו 10 מיליארד שקל".

גם יוטב קוסטיקה, מנכ"ל מור קרנות נאמנות, מעריך שהמגמה של נובמבר "לא מייצגת. רק בחודשיים שלפני (ספטמבר-אוקטובר) הכספיות גייסו 10 מיליארד שקל, וגם אחרי נובמבר הן עדיין ימשיכו ליהנות מזרימת הכספים. אנחנו עדיין בסביבת ריבית של 4.5%. יש פה בעו"ש ובפיקדונות בנקאיים מאות מיליארדי שקלים, ולכן להכריז על שינוי מגמה זה קצת חזק מדי. המגמה האמיתית היא חזרה לשוק המניות המקומי".

ובאמת, ניתן לראות ניצנים של חזרת כספי חוסכים לישראל, כאשר בקרנות המנוהלות דווקא הקטגוריה אג"ח כללי סיכמה את החודש עם הגיוס הגדול ביותר, 820 מיליון שקל, ואחריה מניות ישראל עם 620 מיליון שקל. המגייסת הגדולה של התקופה האחרונה, קטגוריית מניות חו"ל, סיימה את נובמבר עם גיוס של 10 מיליון שקל בלבד.

לדברי כגן ממיטב, "השוק צופה קדימה ורואה שרמת הסיכון בישראל נמוכה יותר, ובהחלט רואים תמונה שונה עם כסף שנכנס גם לאג"ח ממשלתיות בישראל. אני מזכיר שרק לפני מספר חודשים אנשים רוקנו חנויות מגנרטורים והתרחיש דיבר על שהייה של ימים רצופים במקלטים. בחודשים האחרונים חוזרת האופטימיות, על רקע השיפור הביטחוני בגזרה הצפונית ובעזה, אחרי חיסול נסראללה ואיומים נוספים שפחתו".

בקרנות הסל נרשמה מגמה דומה למסורתיות, כאשר עיקר הגיוס הגיע למניות בארץ (1.2 מיליארד שקל), כשמנגד מניות בחו"ל הייתה הקטגוריה הפודה ביותר עם 180 מיליון שקל. מדובר בקרנות שעיקר פעילותן היא בקרב הגופים המוסדיים כך שהן מרמזות על הלך הרוח שלהם. מנגד, בציבור הרחב, שמשקיע בעיקר דרך הקרנות המחקות, דווקא נרשם גיוס יפה הן במניות בארץ (625 מיליון שקל) והן במניות חו"ל (525 מיליון שקל).

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.