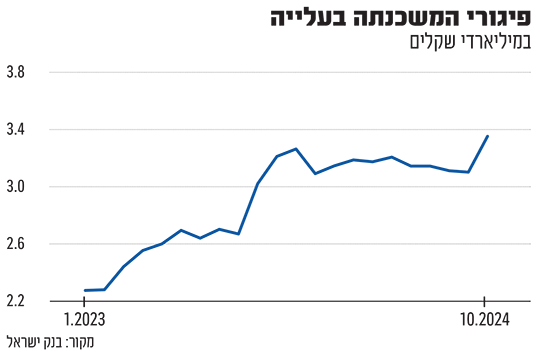

האם תום תוכניות הקפאת החזרי המשכנתאות בעקבות פרוץ המלחמה הקפיץ את מספר המשכנתאות בפיגור? מנתוני בנק ישראל עולה כי בחודש אוקטובר עלתה כמות המשכנתאות שנמצאות בפיגורים ב־250 מיליון שקל בתוך חודש, והתייצבה על שיא חדש של 3.37 מיליארד שקל.

● מה קורה כשיש בית צמוד קרקע בפרויקט פינוי־בינוי

● בדיקת גלובס | למרות המלחמה בצפון, העיר בה הוכפל מספר הדירות שנמכרו

המלחמה שפרצה באוקטובר בשנה שעברה, גרמה באופן מיידי לבעיות כלכליות חמורות בקרב משקי בית רבים, במיוחד כאלה שמתגוררים ביישובי החזית, מפונים ומשרתי מילואים.

ובכך, בעוד שבחודשים שקדמו למלחמה נעו המשכנתאות בפיגור של 90 יום ומעלה סביב 2.6־2.7 מיליארד שקל, עם פתיחתה הם חצו את רף ה־3 מיליארד שקל ובדצמבר 2023 הגיעו ל־3.28 מיליארד שקל.

בנק ישראל, שצפה במגמה המסוכנת, הגיב במהירות. כשבועיים לאחר פרוץ המלחמה, הוא הורה לבנקים המסחריים ולבנקים למשכנתאות להקל על לקוחותיהם, באמצעות חלוקת לקוחות הבנקים לשני מעגלים.

רקע: שני מעגלי הקפאה

המעגל הראשון כלל אוכלוסייה המתגוררת במרחק של עד 30 ק"מ מרצועת עזה, אוכלוסיית המפונים, בעלי קירבה ראשונה להרוגים, לחטופים או לנעדרים, ואוכלוסיית משרתי המילואים. במעגל השני נכללים כל יתר הלקוחות. כשהמלחמה בצפון החריפה, נכללו גם תושבי הצפון במעגל הראשון.

מי שנכללו במעגל הראשון קיבלו אפשרות להקל בתשלומי המשכנתאות בכמה חלופות. במסלול אחד ניתן להגדיל את מספר התשלומים, כך שהההחזר החודשי עבור המשכנתה ירד; מסלול אחר כלל פריסת התשלומים לאורך יתרת המשכנתה והענקת הלוואה בסכום הדחייה ללא ריבית לארבע שנים.

הלקוחות ביתר המדינה, "המעגל השני", קיבלו אפשרות דחייה בתנאים פחות טובים.

התוצאה המיידית של יישום המתווים הייתה שלווי "המעגל השני", שהשתמשו בהזדמנות להקפיא משכנתה, עלולים היו לסבול מעלייה בהחזר החודשי, עקב הפחתת מספר התשלומים שנותרו עד להחזר המלא, אך גם בגלל עלויות ריבית שנובעות מהארכת התקופה.

הבנקים למשכנתאות הגדילו את ההטבות, ולא גבו בחלק מהמקרים ריביות על התקופה המוקפאת, ובחלק מהמקרים קיזזו למשקי הבית את חובם בגין תקופה זו. כמו כן כלל המתווה גם אפשרויות למשקי בית נוספים להצטרף למתווה ההקפאות, אך בתנאים פחות טובים.

ואכן, מאז דצמבר 2023, שבו נרשם שיא בהיקף הפיגורים (כאמור, 3.28 מיליארד שקל) החל הליך של ירידה, ובספטמבר האחרון ההיקף הגיע ל־3.12 מיליארד שקל.

מה קרה: קפיצה באוקטובר

על רקע זה, הקפיצה ברבע מיליארד שקל בחודש אוקטובר נראית מפתיעה. מדובר בעלייה של 8% בחודש אחד וב־26% מאז ספטמבר 2023, ערב המלחמה. הגם שמדובר בנתון שאינו מסכן את הבנקים, מדובר בתוספת של כ־250 משקי בית למעגל בתי האב שאינם מסוגלים לעמוד בהחזרי המשכנתאות, בתוך חודש (חושב לפי המשכנתה הממוצעת הנהוגה כיום).

בניתוח החודשי של מצב המשכנתאות, שהתאחדות יועצי המשכנתאות מעבירה, נכתב כי: "לאחרונה אנו עדים לעלייה חדה יחסית בפיגורים מעל 90 יום בשוק המשכנתאות - עדות ברורה ללחצים הכלכליים הגוברים על משקי הבית, במיוחד מאז פרוץ המלחמה. נכון לאוקטובר 2024, רמת ההלוואות בפיגור עלתה בכ־26% בהשוואה לתקופה שקדמה למלחמה (ספטמבר 2023), ובמונחי כסף - כ־690 מיליון שקל. אם ניקח בחשבון כי משכנתה ממוצעת עומדת על כ־1 מיליון שקל מדובר בכ־690 משפחות".

המשמעות למשקי הבית

מי הם המפגרים החדשים בתשלומי המשכנתאות? באופן מסורתי, רוב הפיגורים במשכנתאות מצויים בנכסים במחיר של עד 1.2 מיליון שקל. באוקטובר הגיע משקלם ל־67% מכלל המשכנתאות בפיגור.

אולם מה שבולט בתקופה האחרונה, עוד לפני המלחמה, הם קשיים גדלים והולכים אצל רוכשי נכסים במחירים בינוניים (1.2־2 מיליון שקל) וגבוהים (2־4 מיליון שקל).

נדגים: בעוד שמשכנתאות בפיגורים אצל רוכשי נכסים במחירים בינוניים היוו בתחילת 2023 13% מכלל המשכנתאות בפיגורים, משקלן לאורך 2024 הגיע כבר ל־19%; ואילו משכנתאות מקרב רוכשי דירות ב־2־4 מיליון שקל, שמשקלן בקרב הפיגורים הגיע ב־2023 ל־6%, בחודשים האחרונים הוא נע בסביבות 9%. זאת בעוד שרוכשי הנכסים היקרים, של 4 מיליון שקל ומעלה, לא שינו את חלקם מקרב המשכנתאות שבפיגור (2־4% לאורך השנים).

ככל הנראה מדובר באנשים שלקחו משכנתאות גבוהות כדי לרכוש דירות, מצבם הורע בעקבות העלאות הריביות של 2022־2023, והמלחמה הוסיפה פגיעה נוספת שגרמה לקשיים שלהם לעמוד בהחזרים, בלי קשר למגורים באזורי הפריפריה, שנפגעה בצורה אנושה מהמלחמה.

אז מה קרה באוקטובר? ככל הנראה הקפאות רבות של משכנתאות הופשרו, וחלק מהמקפיאים מלפני שנה מתקשים לעמוד בהחזרים.

יונתן ברלינר, יו"ר הוועדה המקצועית של התאחדות יועצי המשכנתאות, אומר לגלובס: "התוכנית של בנק ישראל הייתה לאפשר את ההקפאות בתקווה שבעתיד המצב יהיה טוב יותר.

"נתנו באופן כמעט חופשי לאנשים להקפיא את המשכנתה, והסתפקו בהסבר שהם מתקשים לעמוד בהחזרים בתקופת המלחמה, מבלי שידרשו הסברים נוספים.

"עניין ההסבר הוא חשוב, משום שאם אנשים היו אומרים שהם רוצים להקפיא את המשכנתה, 'כי יש לי בעיה לעמוד בהחזרים החודשיים', זה אמור היה להיות מדווח לבנק ישראל כאשראי בעייתי.

"אבל אם לא צריך לנמק קל הרבה יותר לבנק להקפיא. ואז הקפיאו, האריכו והאריכו בתקווה שהמלחמה תסתיים והמצב ישתפר, אבל זה לא קרה, ובהדרגה המציאות התגלתה, שיש אנשים שמתקשים בהחזרי המשכנתה".

סיכון נוסף: הלוואות בלון

האם מדובר בנתון מקרי, או שבשוק המשכנתאות מתפתחת מגמה חדשה? הסתכלות בנתונים משלימים אינה מציירת תמונה ברורה. היקף המשכנתאות בהקפאה באוקטובר היה מעט גבוה מזה של ערב פרוץ המלחמה, ושיקף ירידה של 60% מחודשי שיא ההקפאה לפני 10־11 חודשים, כלומר אנשים פחות מקפיאים משכנתה.

מצד שני, רואים בתקופת המלחמה עלייה במשכנתאות הנדחות "בולט" ו"בלון", שמיוחסת בעיקר למבצעים הפיננסיים של יזמי הנדל"ן. גם משכנתאות אלה מהוות אות לאי ודאות מסויימת בשוק הזה

מבנק ישראל נמסר כי "רמת הפיגורים בנתוני המשכנתאות בישראל נמוכה גם בראייה היסטורית וגם בהשוואה בינלאומית. יש עלייה קטנה מאוד בנתוני הקצה, שעדיין לא ניתן להגיד אם היא מהווה עלייה או המשך יציבות. בפיקוח על הבנקים בבנק ישראל עוקבים ומנטרים את ההתפתחויות כל הזמן".

ואולם הראייה של בנק ישראל מסתכלת על המערכת הבנקאית ועל איתנותה, וכפי שעולה מהנתונים שהבאנו, הגידול בפיגורים אינו מעמיד אותה בסכנה, שכן יתרת הפיגורים מהווה כ־0.6% מכלל יתרת המשכנתאות. בעבר היו שנים שמשקל הפיגורים היה גבוה יותר. מה שצריך להטריד אותנו הוא מצבם של משקי הבית, ועתה צריך להמתין ולראות את מצב הפיגורים בחודשים הקרובים, כדי להבין עד כמה המצב מחמיר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.